Конъюнктура мирового рынка масличных культур и продуктов их переработки с 09.01.17 по 19.01.17

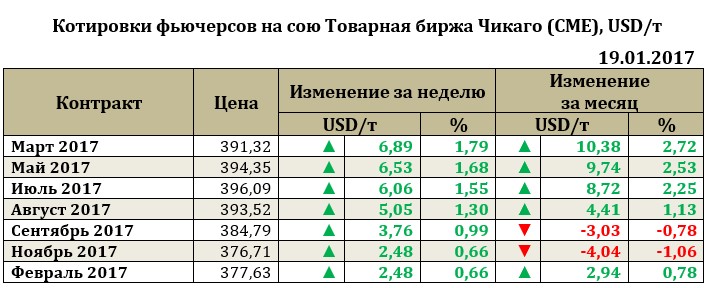

Мировой рынок сои. Ближайший фьючерс марта на сою вырос до 384,43USD. Поддержку рынку оказал отчет USDA, согласно которому оценка урожая 2016/17 МГ была снижена, прогноз конечных запасов также оказался ниже, чем ожидалось. Хотя результаты корректировок существенно не изменили картину (мировое производство сои продолжает оставаться рекордным, запасы - максимальными), трейдеры с энтузиазмом использовали представившуюся возможность. Проблема осадков в центральной части Аргентины дополнительно распалила рынок, позволив ценам вырасти с 362USD до 391USD за 2 недели. Сокращение прогнозных оценок обусловило сокращение посевных площадей под культурой, что стало для рынка полной неожиданностью. Рынок ожидает дальнейшего сокращения прогнозных оценок урожая и в основном сокращение будет обусловлено снижением производства сои в Аргентине (в связи с негативным влиянием погоды с текущих 57 млн т до 55 млн т).

Однако стоит признать, что даже несмотря на резкий рост котировок, рекордный урожая продолжает влиять на цены, ограничивая рост цен. Стоит отметить, что сокращение оценок запасов для перенасыщенного мирового рынка также не столь значительны, как этого хотелось бы и больше 10% прироста в перспективе не даст. В дальнейшем информационные в виде погодные в Южной Америке еще смогут ценам немного укрепиться, но для преломления тренда и достижения уровня июня пока нет оснований.

Дополнительно цены поддерживает устойчивый спрос. Так, по итогам недели экспортные продажи сои составили 979,614 тыс. т, что на 80,8% выше, чем неделей ранее. Продажи соевого шрота составили 269,777 тыс. т что также превысило ожидания рынка. Таким образом, несмотря на обильное текущее и ожидаемое предложение сои на мировом рынке, устойчивый спрос делает рынок сои более позитивно настроенным, чем рынок пшеницы.

Оценка мирового производства сои USDA в январе была немного снижена, чем поддержала рынок. Наконец, после череды повышений прогнозных оценок рынок увидел пересмотр оценок урожая в сторону снижения. В декабре мировое производство сои оценивалось в 338,0 млн т, а в январе оценки были снижены на 152 тыс. т до 337,8 млн т. Оптимизма рынку прибавили прогнозы увеличения мирового экспорта (+ 650,0 тыс. т) и роста потребления сои перерабатывающими предприятиями (+900,0 тыс. т). Увеличение прогноза урожая сои на 2016/17 МГ коснулось Бразилии (+2,0 млн т до 104,0 млн т), Китая (+400,0 тыс. т до 12,9 млн т) и России (+99,0 тыс. т до 3,099 млн т). Снижен прогноз урожая был для США (-1,48 млн т до 117,2 млн т) и Боливии (-925 тыс. т до 2,2 млн т). Прогноз экспорта сои в январе был повышен только для Бразилии (+1,1 млн т до 59,5 млн т).

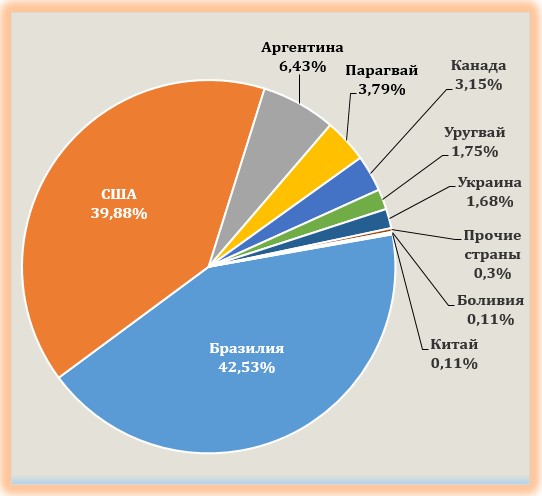

Основными экспортерами сои в мире продолжают оставаться Бразилия (42,5%) и США (40,0%), что обусловлено как значительными посевными площадями под культурой, но и высокими показателями урожайности сои (в основном ГМО сортов, которые составляют около 80% всего урожая).

Структура экспорта сои в 2016/17 МГ (прогноз января)

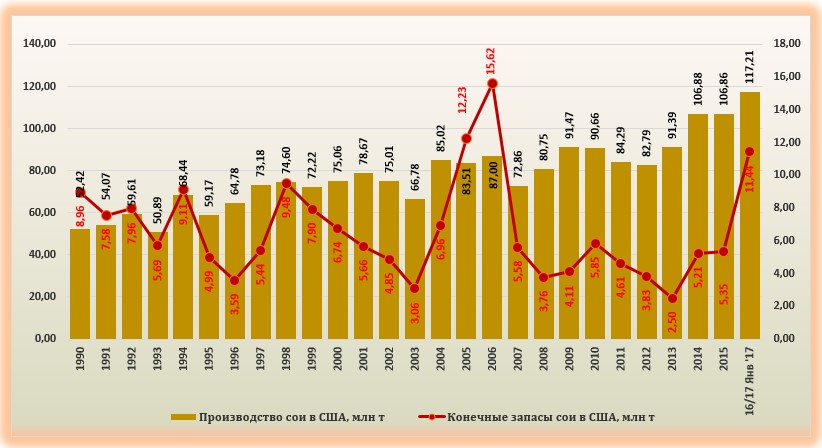

Для США прогноз урожая сои был снижен. Несмотря на то, что оценка урожая для страны пока продолжает оставаться максимальной за последние 20 лет, сокращение прогнозов конечных запасов дает основания полагать, что внутренний рынок будет постепенно освобождаться от накопленных ранее «излишков». Однако, стоит отметить, что для страны запасы в 11,4 млн т продолжают оставаться весьма высокими, уступая по величине лишь рекордным запасам 2005 г. и 2006 г.

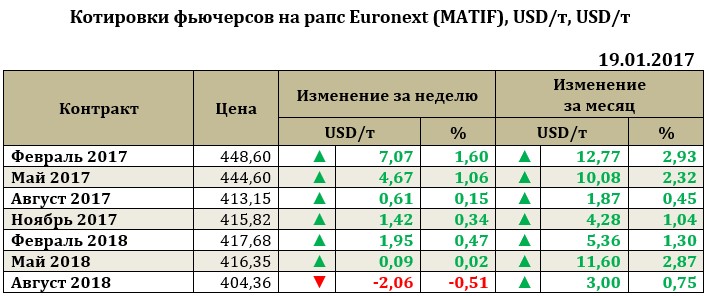

Рапс на отчетной неделе укрепился на 7,1USD до 448,6USD. Поддержку рапсу оказал соседний рынок сои, позволив котировкам оттолкнуться от уровня 424USD. В целом, котировки рапса на протяжении 2016 года росли, увеличившись за год на 66,1USD.

Прогноз мирового производства рапса составил 67,850 млн т. Корректировка прогноза по производству рапса была незначительной. Однако, увеличение ожидаемого уровня внутреннего потребления культуры обусловило снижение конечных запасов на 254 тыс. т до 5,294 млн т.

В 2016/17 МГ прогноз производства рапса ниже в сравнении с 2015/16 МГ для ЕС на 2,199 млн т (20,0 млн т), для Китая – на 1,4 млн т (13,5 млн т), для Украины – 0,5 млн т (1,2 млн т). Несмотря на сокращение прогнозов, основным производителем рапса в мире продолжает оставаться ЕС, где производится около 29,49% от всего мирового объема.

На малазийской бирже в Куала – Лумпуре ближайший фьючерс на пальмовое масло на отчетной неделе вырос на 15,25USD до 715,0USD. Поддержку ценам оказывает сезонное сокращение производства масла в (Малайзии и Индонезии), недостаточное количество осадков в этих странах, а также активизация экспорта масла в последние месяцы.

Экспортные цены (FOB) на масличные культуры

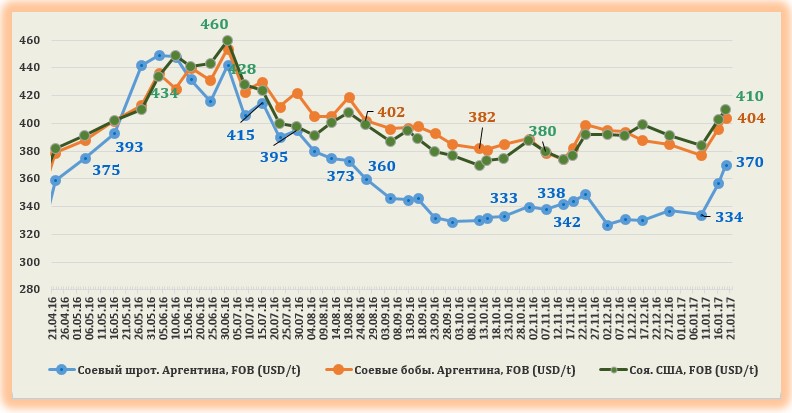

Экспортные цены на аргентинскую сою за неделю выросла (+8,0 USD до 404,0USD). Американская соя выросла на 7,0 USD до 410,0 USD. Разрыв между американской и аргентинской соей на текущей неделе составил 6,0 USD.