Конъюнктура мирового рынка масличных культур и продуктов их переработки с 12.12.16 по 16.12.16

Мировой рынок сои. Ближайший фьючерс января на сою на отчетной неделе снизился на 0,27USD до 380,94USD. Экспортные продажи сои оказались выше ожиданий в диапазоне 1,3 – 1,9 млн т, составив 2,404 млн т против 1,397 млн т по итогам прошлой недели. Так, если с самого начала недели рынок немного снижался (ближайший фьючерс с 378,83USD в понедельник снизился к среде до 380,94USD). После выхода данных об экспортных продажах, которые превзошли ожидания рынка цена фьючерсов все-таки начала расти, достигнув практически уровня конца прошлой недели. На текущий момент высокие показатели мирового производства сои и, соответственно, растущие запасы культуры во многих странах, предопределяют движение рынка. Пока единственным сильным фактором роста является экспортный спрос, который подтверждает существующие резервы для роста продаж, прежде всего, в Китай, который является ключевым потребителем сои в мире.

Если с начала октября движение фьючерсов сои было преимущественно только вверх, то уже в ноябре соя все чаще стала двигаться «поступательно» и рост прерывался снижением. Хотя стоит отметить, что пока тренд фьючерсов демонстрирует рост. Что же повлияло на такое поведение сои? Этот вопрос волнует не только соевый рынок, но и соседний рынок кукурузы, который соя поддерживала последние пару месяцев.

Основными факторами давления на рынок сои прошедшей недели стали дожди в Южной Америке (предвещающие улучшение урожая), укрепление доллара (снижающее конкурентоспособность сои) и спекулятивный отток капитала. Январские фьючерсы находятся в особой зоне риска, так как именно в январе начинается активный вегетационный период в Южной Америке. В январе будет собран первый урожай в Северной Бразилии, а в целом сбор урожая в Южной Америке будет осуществляться вплоть до марта.

Фактор укрепления доллара также является значимым для всех продовольственных рынков. Однако, как продемонстрировала это соя на прошедшей неделе, укрепление доллара не отразилось на экспортном спросе со стороны Китая. Китай на данный момент вполне устраивает текущая цена. Причиной этому является то, что, по мнению многих специалистов, повышение ФРС ключевой ставки в декабре является не последним и в 2017 году вполне возможно ее повышение еще 2-3 раза. В таком случае поведение Китая, который, несмотря на осложняющие экспорт обстоятельства, продолжает скупать сою рекордно высокими объемами, сулит снижение спроса в 2017 году. Сейчас же страна закупает продукцию «про запас».

Ослабить спрос на американскую сою вполне может бразильская соя. Согласно прогнозам бразильских экспертов рынка, урожай зерновых культур в стране в следующем году может вырасти на 14%, а производство сои в 2016/17 МГ вырастет на 9,2% до 106,085 млн т (против прогноза USDA в 102 млн т). Стимулирует производство сои в стране развитие животноводства, которое нуждается в высокопротеиновых кормах. Спрос на бразильскую сою со стороны других стран, развивающих собственные отрасли животноводства, также продолжает оставаться достаточно высоким.

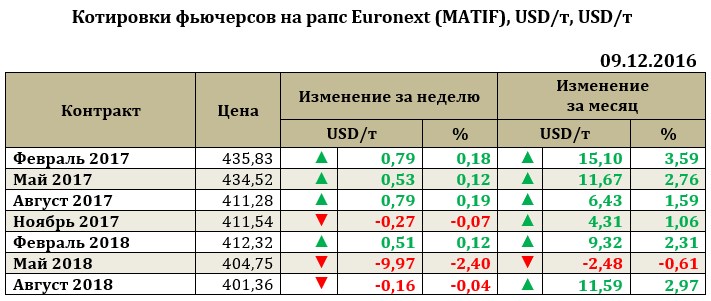

Рапс на отчетной неделе подрос на 0,79USD до 435,83USD.

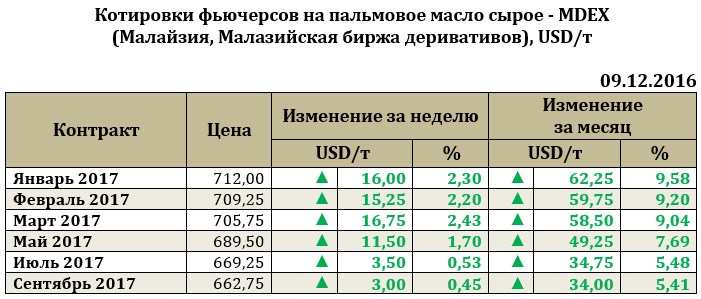

На малазийской бирже в Куала – Лумпуре ближайший фьючерс на пальмовое масло на отчетной неделе вырос на 16,0USD до 712,00USD.

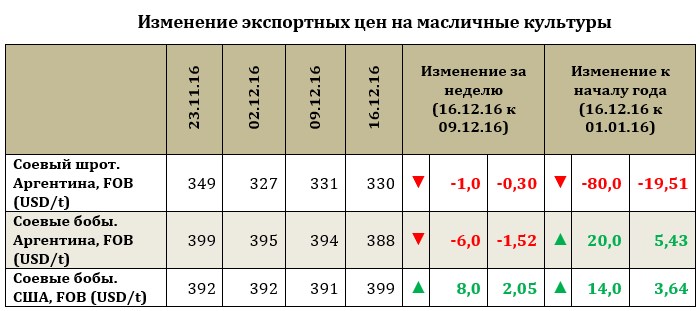

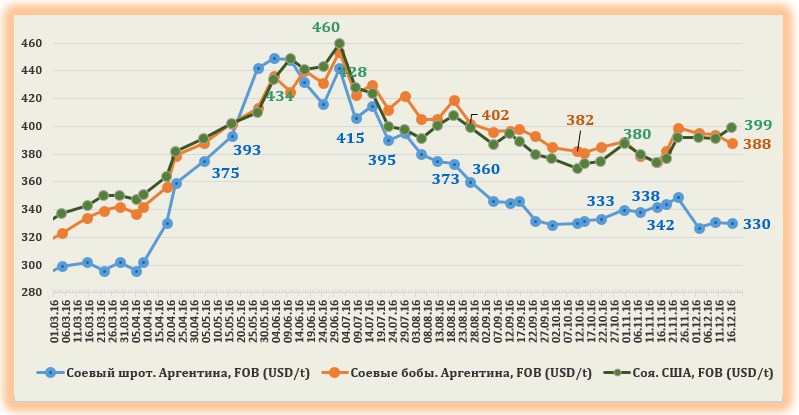

Экспортные цены (FOB) на масличные культуры

Экспортные цены на аргентинскую сою за неделю снизились (-6,0 USD до 388,0USD). Американская соя упала при поддержке экспортного спроса выросла на 8,0USD до 399,0USD. Разрыв между американской и аргентинской соей на текущей составил 11 USD.