Внутренний рынок пшеницы, наконец, оживился. Основным драйвером положительных изменений стали тендеры, которые выиграли российские экспортеры для поставки пшеницы в Египет. Да и в целом, поставки в Египет оказались выше, чем в прошлом году на аналогичную дату. В ответ на оживление спроса предложение пшеницы также стало расти. Такую активность производители демонстрировали только в начале августа. Всему виной затяжное ослабление доллара. Производители осознают, что на фоне тренда снижения мировых цен, закупочные цены в перспективе будут только снижаться и стоит пользоваться текущим моментом. Самой востребованной культурой прошедшей недели стала, естественно, пшеница (напомним, что до конца февраля Россия должна поставить в Египет порядка 530 тыс. т пшеницы). Наиболее востребованной со стороны экспортеров и переработчиков являлась пшеница 3 класса, спрос на 4 и 5 класс рос заметно медленнее. Для экспортоориентированных регионов значительного скачка спроса на пшеницу не отмечалось, так как высокие закупочные цены снижают привлекательность зерна из этих регионов для экспортеров, ограниченных курсовой разницей.

Таким образом, основное давление на внутренний рынок зерна в России продолжают оказывать влияние укрепление рубля и неустойчивое поведение мировых цен на зерно. Мировые цены на ближайший пшеничный фьючерс 19.01.17 составили 155,33 USD/т (при курсе ЦБ на 19.01.17г. в 59.18 руб./т за 1 USD цена 1 тонны составила 9 192,9 руб./т). Ближайший фьючерс составлял на прошлой неделе 156,52 USD/т (при курсе ЦБ на 13.01.2017г. в 59,50 руб. за 1 USD цена 1 тонны составляла 9 312,6 руб.). В свою очередь на аналогичную дату прошлого года при курсе за 1 USD 78,49 руб. и уровне мировых цен на пшеницу 178,85 USD цена 1 тонны составляла 14 037,9 руб. (на 4 845,0 руб./т выше, чем текущего уровня цен).

Средняя цена реализации пшеницы 3 класса в ЮФО колебалась на отчетной неделе от 9 600 руб./т до 10 850 руб./т. При этом максимальная цена реализации пшеницы отмечалась в Ростовской области (9 750 – 11 000 руб./т). В Краснодарском крае средняя цена реализации пшеницы колебалась в диапазоне от 9 700 руб./т до 10 650 руб./т. В Воронежской, Тамбовской и Белгородской областях верхняя граница цены реализации пшеницы 3 класса проходит на уровне 10 000 – 10 400 руб./т. Средняя цена на пшеницу 4 класса в регионах ЮФО колеблется в диапазоне 8 650 – 9 700 руб./т. Максимальные цены отмечены в Ростовской области (8 900 – 9 700 руб./т. В Воронеже и Тамбове средняя цена на 4 класс составила 8 200 – 8 700 руб./т (максимальная цена отмечена в Тамбовской области).

Российские экспортеры находятся в поиске новых торговых партеров, пытаясь завоевывать новые рынки. Таким не до конца освоенным рынком для России на данный момент является Индия. Интерес к этой стране высок не только со стороны России. Трейдеры отмечают, что несмотря на высокую емкость рынка, Индия пока активнее приобретает пшеницу из Украины, нежели из России. Стоит отметить, что по данным ООН за 2015 календарный год (с января по декабрь) в общем объеме импорта пшеницы Индии Австралия занимала 91,1%, около 8,5% - Франция и по 0,2% Россия и Украина.

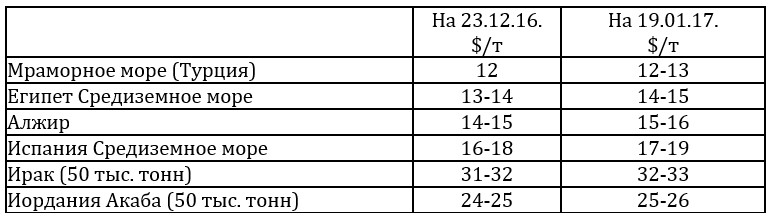

Ставки морского фрахта для зерновых грузов для судов до 3 тыс. т, отправляемых из российского порта Азов, снизились на всех направлениях.

Ставки морского фрахта для зерновых грузов для судов до 30 тыс. тонн, отправляемых из российских портов Черного моря, выросли.

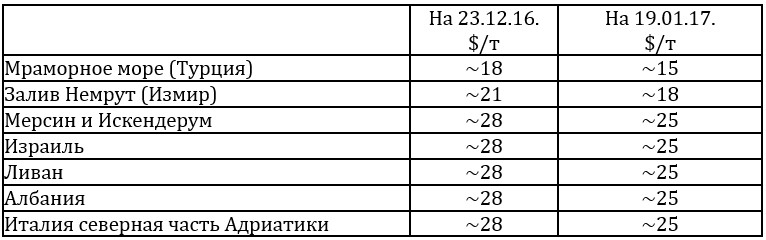

Ставки морского фрахта для зерновых грузов для судов до 3 тыс. тонн, отправляемых из черноморских портов Украины, снизились на всех направлениях.

На последнем Египетском тендере российская пшеница не смогла опередить украинскую, но в наибольшем объеме была представлена на тендере.

Все заявки на базисе FOB: Louis Dreyfus: 60,0 тыс. т украинской пшеницы по цене $188.74; Daewoo: 60,0 тыс. т российской пшеницы по цене $194.75; ECTP: 60,0 тыс. т российской пшеницы по цене $194; ADM: 60,0 тыс. т российской пшеницы по цене $195; Olam: 60,0 тыс. т российской пшеницы по цене $194; Glencore: 60,0 тыс. т российской пшеницы по цене $194; Alegrow: 60,0 тыс. т российской пшеницы по цене $193.50; Nidera: 60,0 тыс. т of Romanian wheat at $196.95

Лучшими предложениями на базисе C&F стали: Louis Dreyfus: 60 тыс. т украинской пшеницы по $188.74 FOB и стоимости фрахта $12.43 (итого $201.17 C&F); Allegro: 60 тыс. т российской пшеницы по цене $193.50 FOB и стоимости фрахта $10.89 (итого $204.39 C&F); ECTP: 60 тыс. т российской пшеницы по цене $194.00 FOB и стоимости фрахта $10.89 (итого $204.89 C&F); Olam: 60 тыс. т российской пшеницы по цене $194.00 FOB и стоимости фрахта $10.89 (итого $204.89 C&F); Glencore: 55 тыс. т российской пшеницы по цене $194.00 FOB и стоимости фрахта $11.91 (итого $205.91 C&F)

Экспорт зерна с 1 по 20 января 2017г. составил 1 134,739 тыс. т (против 852,4 тыс. т за аналогичный период прошлого года), в том числе пшеницы – 935,5 тыс. т (против 486,9 тыс. т по итогам прошлой недели и 624,1 тыс. т за аналогичный период в прошлом году), кукурузы – 128,3 тыс. т (против 85,1 тыс. т по итогам прошлой недели и 130,3 тыс. т на аналогичную дату прошлого года), ячменя – 61,5 тыс. т (против 35,8 тыс. т по итогам прошлой недели и 81,6 тыс. т на аналогичную дату прошлого года).

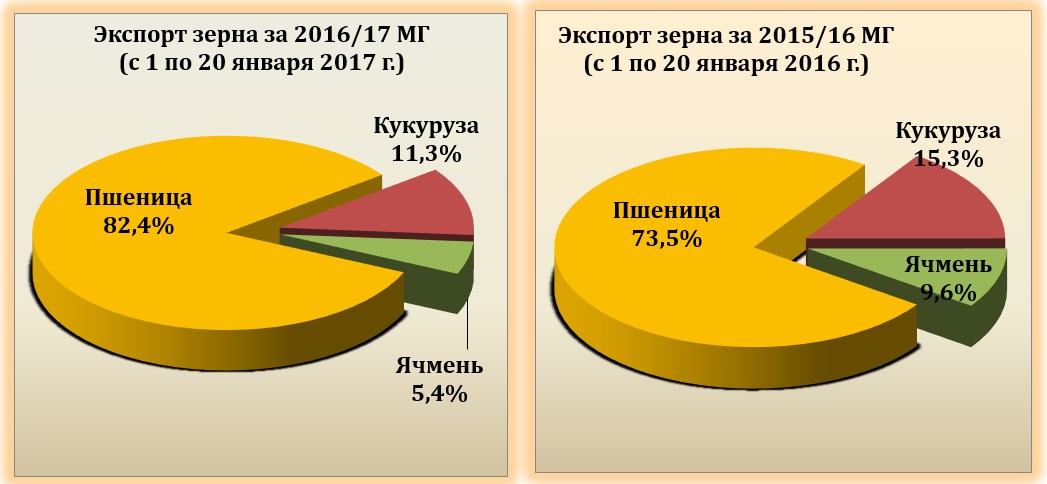

Структура экспорта зерна начала января 2017 г незначительно отличается от экспорта аналогичного периода 2016 года. С 1 по 20 января 2017 г. пшеница в структуре занимает 82,4% (против 73,5% в 2016 году), кукуруза занимает второе место по объемам, составляя 11,3% (против 15,3% в 2016 году). Экспорт ячменя в январе составил 5,4%, а за аналогичный период прошлого года экспорт культуры составлял 9,6%.

Экспорт зерновых культур в текущем 2016/17 МГ по общему объему на отчетной неделе оказался ниже, чем в прошлом году. Однако, стоит отметить, что объем экспорта, соответствуя уровню прошлого года, пока не может обеспечить сокращение внутренних запасов в стране.

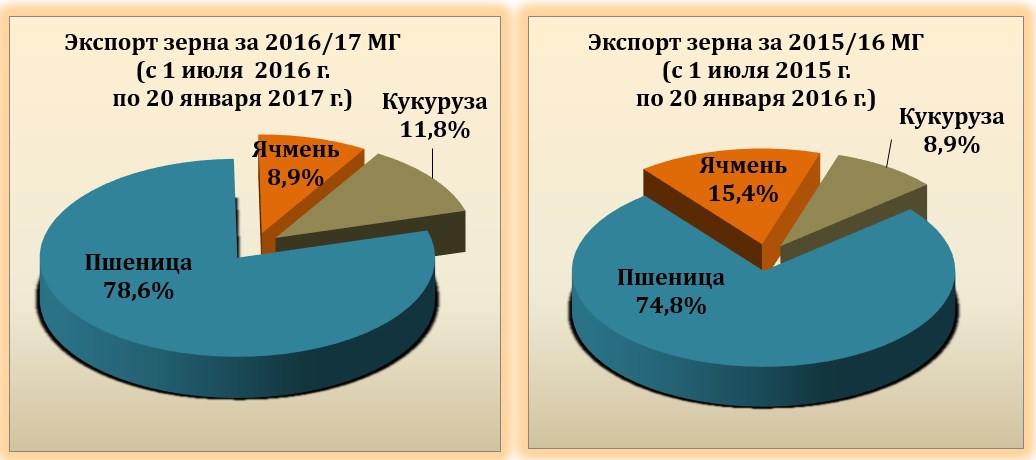

Наибольший объем экспорта в текущем сезоне традиционно приходится на пшеницу (78,6% против 74,8% за аналогичный период прошлого года). С 1 июля по 20 января 2017 года было вывезено: 16 734,1 тыс. т пшеницы (против 15 975,6 тыс. т за аналогичный период прошлого года), кукурузы 2 505,3 тыс. т (против 1 899,5 тыс. т за аналогичный период прошлого года). Экспорт ячменя составил в текущем сезоне 1 899,4 тыс. т (против 3 291,5 тыс. т 2015/16 МГ).

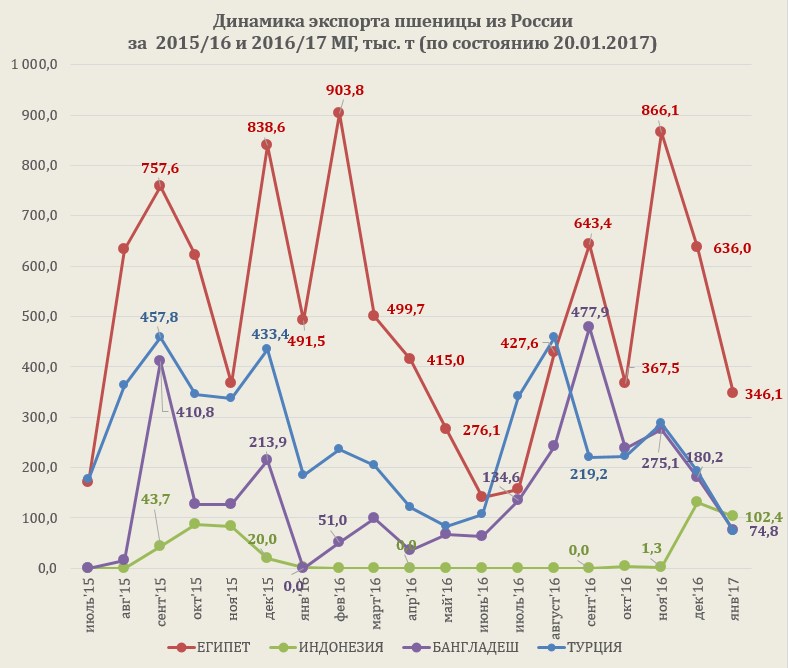

К середине января география поставок российской пшеницы расширилась. Помимо традиционных покупателей пшеницы российской пшеницы (Египет, Турция, Бангладеш) в январе добавились Индонезия и Тунис. Показательными результатами первой половины января стало явное лидерство Египта в сравнении с другими странами, а также появление новых покупателей для российского зерна. Так, по итогам 20 дней января экспорт в Египет составил 346,1 тыс. т (против 491,5 тыс. т за вест январь 2016 года), в Индонезию - 102,4 тыс. т (20,0 тыс. т), в Бангладеш – (74,8%).

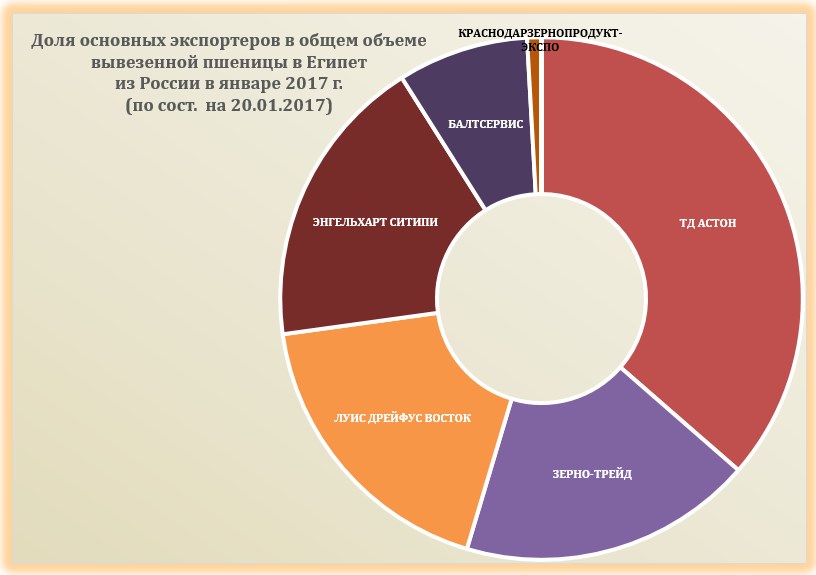

Наибольший объем вывезенной в Египет пшеницы экспортировали компании: ТД АСТОН, ЗЕРНО-ТРЕЙД, ЛУИС ДРЕЙФУС.

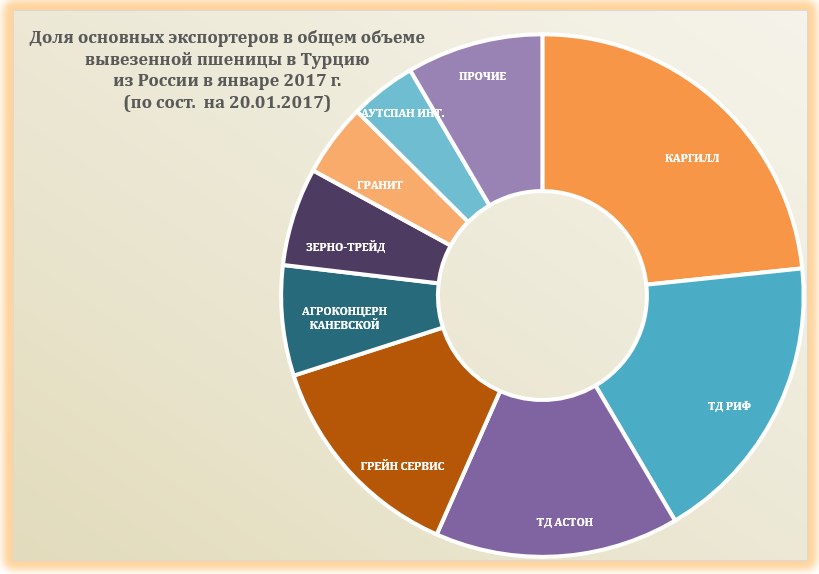

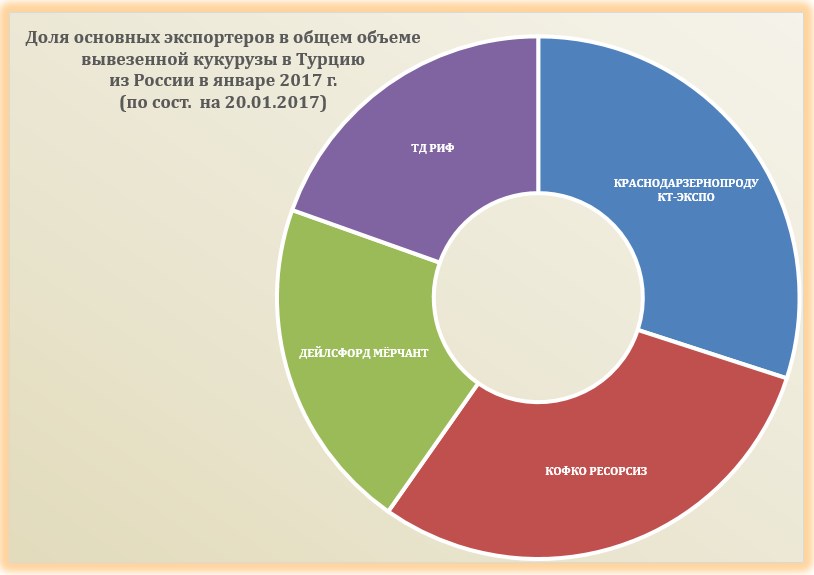

В Турцию с 1 по 20 января было вывезено 73,3 тыс. т, из которых наибольший объем поставили компании КАРГИЛЛ, ТД РИФ, ТД АСТОН, ГРЕЙН СЕРВИС, АГРОКОНЦЕРН КОНЕВСКОЙ.

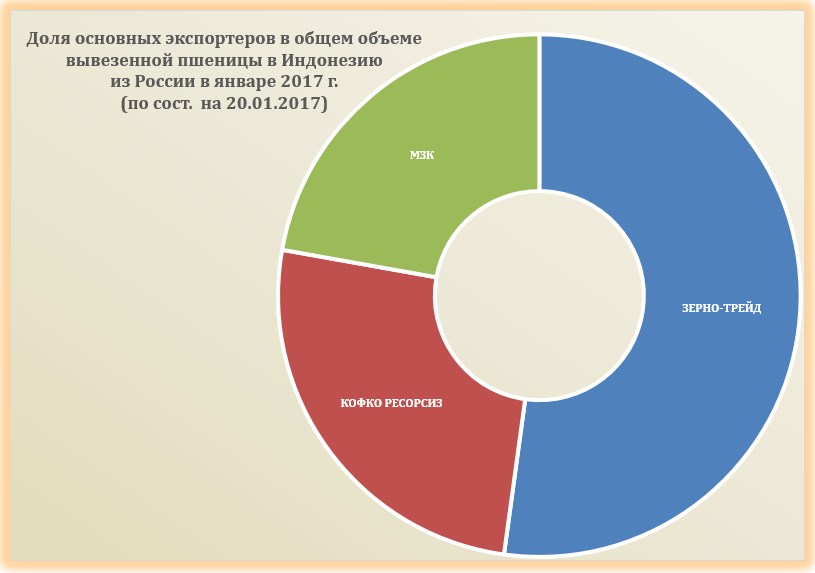

Экспорт пшеницы с 1 по 13 января в Индонезию составил 102,4 тыс. т. Основными поставщиками пшеницы в страну являлись: ЗЕРНО-ТРЕЙД, КОФКО РЕСОРСИЗ, МЗК.

Таким оборазом, наиболее крупными экспортерами пшеницы за период с 1 по 20 января являлись: ЗЕРНО-ТРЕЙД (около 18,7% всего экспорта пшеницы из России за период), ТД АСТОН (14,9%), МЗК (14,1%) и КАРГИЛЛ (12,2%).

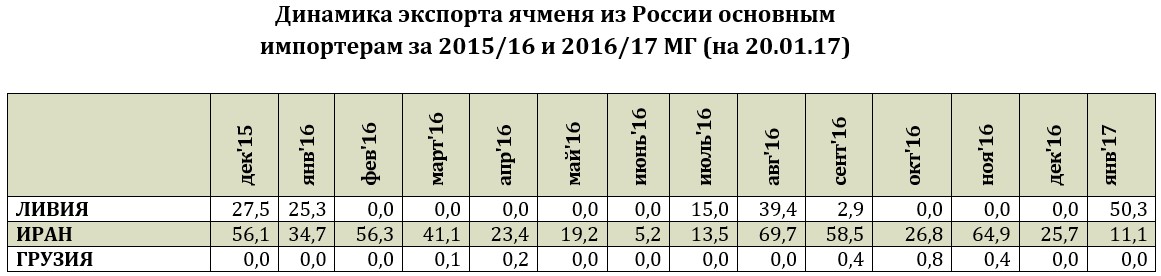

Основными направлением экспорта ячменя с 1 по 20 января были: Ливия (50,3 тыс. т), Иран (11,1 тыс. т).

По данным Гидрометцентра России, в Северо-Западном, Центральном и Приволжском федеральных округах в большинстве дней второй декады января погода была теплее обычной, среднесуточная температура воздуха была на 2-7° выше нормы. В Северо-Западном и Центральном федеральных округах максимальная температура воздуха повышалась в основном до -4…-1°, а в ряде районов в течение 2-3 дней наблюдались оттепели (днем до 0…2°). Минимальная температура понижалась в основном до -8…-5°, в отдельные ночи местами до -15…-10°. В Приволжском федеральном округе фон температуры был ниже (днем температура воздуха повышалась до -8…-4°, ночью понижалась до -12…-9°), лишь в наиболее холодные дни 16-18 января среднесуточная температура воздуха была на 2-5° ниже нормы, а минимальная температура понижалась до -22…-18°. Количество осадков за декаду составило в большинстве районов 10-20 мм, в Приволжском и в отдельных районах Северо-Западного и Центрального федеральных округов 5-10 мм. Озимые зерновые культуры в течение всей декады находились под снежным покровом высотой от 25 до 45 см, в отдельных северо-восточных районах Центрального, северных районах Приволжского федеральных округов и в Вологодской области до 50-60 см и более. Минимальная температура почвы на глубине узла кущения озимых (3 см) составляла в основном -5…-1°. Условия для зимовки озимых культур были удовлетворительными. Лишь местами на севере Центрального федерального округа и в Вологодской области, где почва оставалась слабо промёрзшей, а минимальная температура почвы на глубине 3 см была близкой к 0°, сохранялись условия для повреждения посевов озимых культур вследствие выпревания. В Южном и Северо-Кавказском федеральных округах почти повсеместно удерживалась теплая погода, в большинстве дней среднесуточная температура воздуха была на 2-6° выше нормы. В южных районах этой территории дневная температура воздуха повышалась 2…5° (в наиболее теплые дни местами до 7…9°), в ночные часы она понижалась до -2…2°, и небольшой снежный покров (высотой 1-2 см) сохранялся лишь на отдельных полях. В крайних южных районах Краснодарского края и в республиках Северного Кавказа в наиболее теплые дни в дневные часы наблюдалась слабая вегетация озимых зерновых культур. В северных районах Южного федерального округа температура воздуха днем была -4…0°, ночью -10…-5°, и озимые зерновые культуры в течение всей декады находились под снежным покровом высотой от 5 до 15 см. В последние один – два дня истекшей декады на всей территории Южного и Северо-Кавказского федеральных округов похолодало, минимальная температура воздуха практически повсеместно понизилась до -11…-6°, что не было опасным для посевов озимых зерновых культур. Условия для зимовки озимых зерновых культур были удовлетворительными.

В большинстве земледельческих районов Уральского федерального округа во второй декаде января преобладала погода несколько теплее обычной. Среднесуточная температура воздуха в большинстве дней была близкой к норме, в отдельные дни на 4-8° превышала норму. Холоднее обычного было на востоке округа в начале декады, когда среднесуточная температура воздуха на 5-6° была ниже нормы, а минимальная температура понижалась до -29…-27°. В большинстве остальных районов округа в отдельные дни во второй половине декады минимальная температура воздуха понижалась до -25…-22°. Озимые зерновые культуры в периоды похолоданий почти повсеместно находились под снежным покровом высотой от 30 до 50 см (на юге Челябинской области от 15 до 20 см) и наблюдавшиеся морозы не были опасными для растений. В земледельческих районах Западной Сибири погода была неустойчивой. Наиболее теплыми были лишь отдельные дни в начале декады, а в Омской области 14-15 января, когда среднесуточная температура воздуха на 3-7° превышала норму, а максимальная температура была -10…-8°. В отдельные дни в период с 13 по 17 января минимальная температура воздуха понижалась до -30…-26°, в ряде районов Томской и на севере Кемеровской областей – до -42…-36°, местами ниже. В конце декады в ряде районов минимальная температура воздуха понижалась до -24…-19°. Озимые зерновые культуры в этих районах также находились под достаточно высоким снежным покровом и угрозы вымерзания растений не было. Высота его на юго-западе территории составляла от 25 до 35 см, в остальных районах – от 40 до 60 см и более. Минимальная температура почвы на глубине узла кущения озимых здесь, а также в большинстве районов Уральского федерального округа составляла в основном -6…-2°. Условия для зимовки растений были удовлетворительными.