Конъюнктура мирового рынка масличных культур и продуктов их переработки с 06.02.17 по 10.02.17

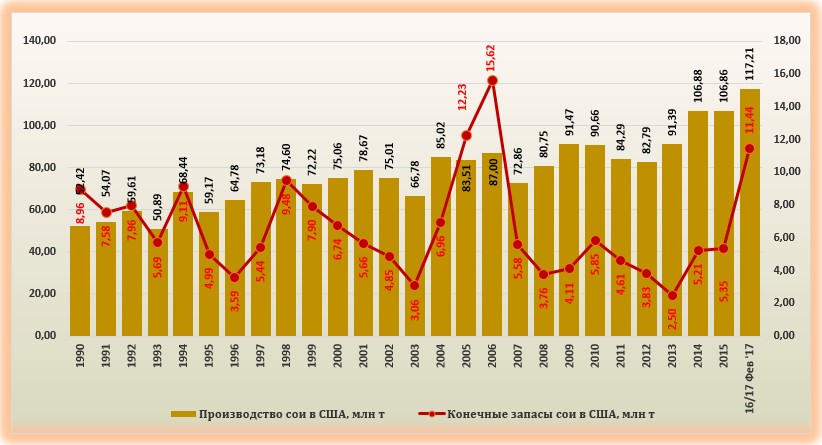

Мировой рынок сои. Ближайший фьючерс марта на сою на отчетной неделе вырос на 11,76USD до 389,11USD. Поддержку рынку оказал отчет USDA, согласно которому оценки урожая 2016/17 МГ и конечных запасов были снижены. Соевый рынок с сентября вошел в повышательный тренд. Однако, основной для мирового рынка сои продолжает оставаться проблема спроса и его устойчивости. Внутренний спрос на сою в США достаточно устойчив, так как переработка сои только наращивает использование культуры. Начиная с 2009 года переработка сои увеличивается в США в среднем на 45 млн бушелей в год.

В свою очередь внешний спрос в лице Китая вызывает сомнения у трейдеров. В прошлый сезон активные закупки сои со стороны Китая в значительной степени «разогнали» рынок. Будет ли сохраняться эта тенденция в 2017 году? По всей видимости да. Причиной роста активных закупок сои со стороны Китая станет развитие в стране отрасли животноводства. Несмотря на осложнения отношений между странами экспорт сои в Китай может вырасти на +2,15%. Желание фермеров США сеять именно сою в 2017 году (особенно в западных штатах) подтверждают многочисленные опросы. Значительное превышение соевых фьючерсов на кукурузным дополнительно обусловит рост посевных площадей в стране. Бычий тренд рынка на текущий момент вполне устраивает продавцов, осознающих, что до следующего сезона необходимо максимально сократить запасы сои.

Оценка мирового производства сои USDA в феврале была снижена сразу на 1,2 млн т, что, естественно, оживило рынок. Снижение прогнозных оценок в феврале не первое, но прогноз был снижен уже более значительно. Основное сокращение прогнозных оценок урожая коснулось Аргентины (-1,5 млн т с 57,0 млн т по оценкам в январе до 55,5 млн т в феврале). Прогноз экспорта сои в мире был повышен на 210,0 тыс. т с 139,9 млн т до 140,1 млн т. при этом основная повышательная корректировка экспорта коснулась Украины (+250,0 тыс. т с 2,35 млн т до 2,6 млн т в феврале). Основное снижение прогноза экспорта сои коснулось России (-50,0 тыс. т с 450,0 тыс. т до 400,0 тыс. т).

Конечные запасы сои в февральском прогнозе были сокращены на 1,9 млн т с 82,3 млн т до 80,4 млн т. Основное сокращение прогноза коснулось, естественно Аргентины (-2,1 млн т с 31,8 млн т по оценкам в январе до 29,7 млн т). Так как аргентинская соя является для мирового рынка более дешевой, то ожидаемое сокращение урожая и конечных запасов привело к оживлению торговли на мировом рынке.

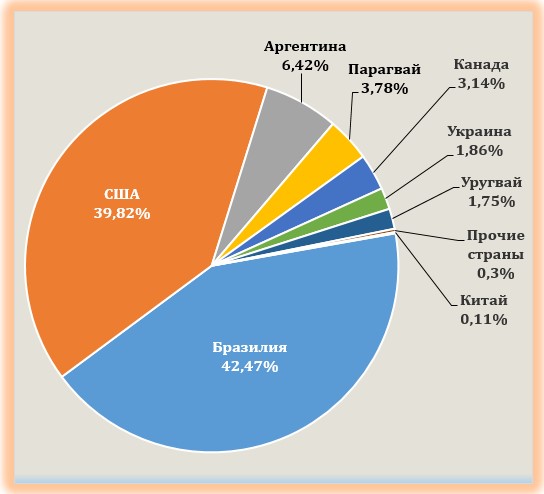

Основными экспортерами сои в мире продолжают оставаться Бразилия (42,5%) и США (39,8%).

Для США прогноз урожая сои был оставлен без изменений. Несмотря на то, что оценка урожая для страны пока продолжает оставаться максимальной за последние 20 лет. Для оживления мировых цен и их роста в текущем отчете вполне хватило сокращения оценок урожая для Аргентины.

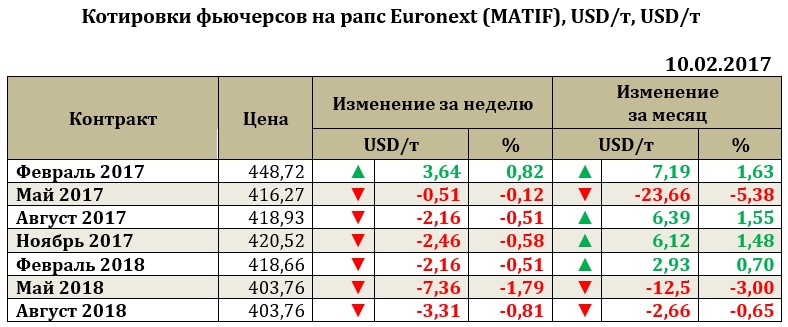

Рапс на отчетной неделе укрепился на 3,64USD до 448,7USD. Поддержку рапсу оказал как соседний рынок сои, так и вышедший отчет USDA в котором были незначительно сокращены конечные запасы культуры.

Прогноз мирового производства рапса составил 67,912 млн т. Корректировка прогноза по производству рапса была незначительной. Однако, увеличение ожидаемого уровня внутреннего потребления культуры обусловило снижение конечных запасов на 271 тыс. т до 5,023 млн т.

В 2016/17 МГ прогноз производства рапса ниже в сравнении с 2015/16 МГ для ЕС на 2,0,94 млн т (20,1 млн т), для Китая – на 1,4 млн т (13,5 млн т), для Украины – 0,6 млн т (1,2 млн т). Несмотря на сокращение прогнозов, основным производителем рапса в мире продолжает оставаться ЕС, где производится около 29,6% от всего мирового объема.

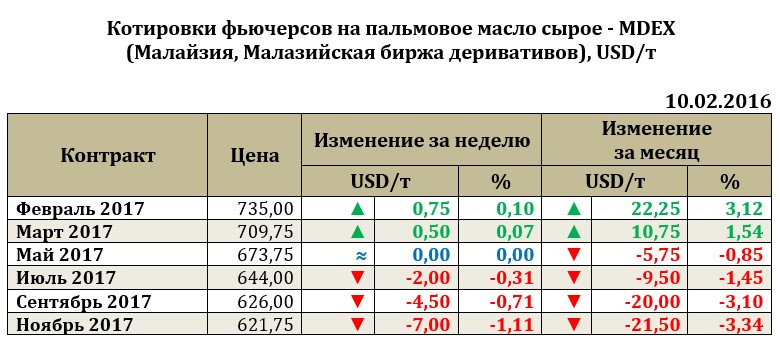

На малазийской бирже в Куала – Лумпуре ближайший фьючерс на пальмовое масло на отчетной неделе вырос на 0,75USD до 735,0USD. Однако, несмотря на незначительный рост, фьючерсы масла остаются максимальными за последние 4 сезона. Поддержку цене оказали данные по запасам пальмового масла в Малайзии. По состоянию на 31 января уровень запасов достиг минимума за последние пять месяцев – 1,49 млн. тонн (-10,7% за месяц) на фоне улучшения экспортной активности.

Экспортные цены (FOB) на масличные культуры

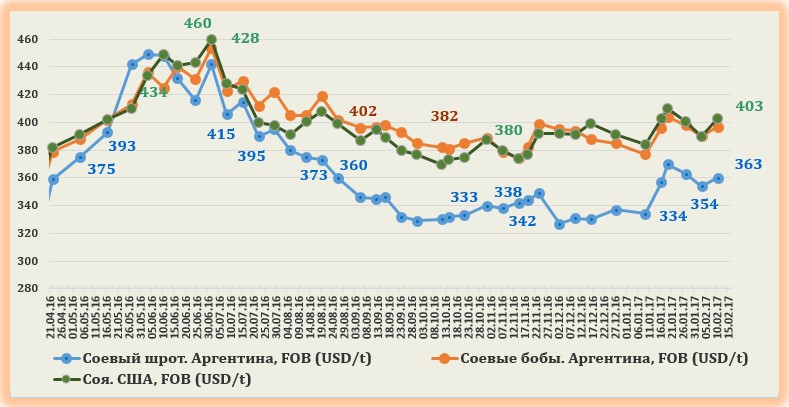

Экспортные цены на аргентинскую сою за неделю выросли (+7,0 USD до 397USD). Американская соя выросла на 13,0 USD до 403,0 USD. Разрыв между американской и аргентинской соей на текущей неделе составил 6,0 USD.