Конъюнктура мирового рынка масличных культур и продуктов их переработки с 27.02.17 по 03.03.17

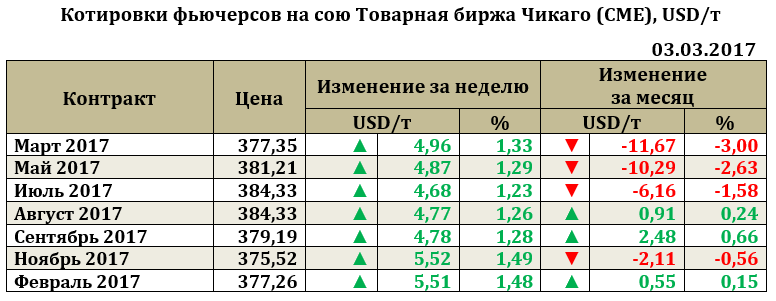

Мировой рынок сои. Ближайший фьючерс марта на сою на отчетной неделе немного восстановился после двухнедельного снижения на 4,96USD до 377,35USD. Соя, как и кукуруза, на отчетной неделе начала расти с понедельника на фоне спекуляций о возможном изменении стандартов по биотопливу, но к концу недели рынок все-таки учел фундаментальные факторы давления и начал фиксировать прибыль. Подобная ситуация продолжает оставаться нестабильной и волатильность рынка вполне может сохраниться (пока на новости вокруг этой темы будут влиять на поведение трейдеров) вплоть до оглашения официальной информации.

Экспортные продажи старого урожая сои США оказались на отчетной неделе в пределах ожидания рынка, составив 427,739 тыс. т, что 3,4% превысило показатель предшествующей недели, но оказалось на 2,8% ниже, чем на аналогичную дату прошлого года. Китай за отчетную неделю закупил около 201,1 тыс. т сои. Экспортеры продажи соевого масла оказались достаточно высокими (28,678 тыс. т), что было в верхней границе ожиданий, а продажи шрота, наоборот, снизились на 37%.

Соевый рынок продолжает находиться под влиянием активизации экспорта со стороны стран Южной Америки. Факторами, которые могут сдерживать падение, являются: понижательная корректировка прогнозов урожая сои в Аргентине, недостаточно высокие темпы экспортных продаж сои из Южной Америки, которые наблюдались на отечной неделе, ослабление доллара, наблюдаемая активизация импорта сои со стороны Китая, что дало бы надежду американскому экспорту на рост. По итогам января Китай нарастил закупки масличных культур до 8,19 млн. тонн против 5,97 млн. тонн в январе 2016 года. Импорт сои в страну достиг 7,66 млн т (против 5,66 млн т по итогам прошлого года). Основным поставщиком си в страну стали США (6,78 млн т или 88,5% от всего объема), в то время как поставки сои из Аргентины и Бразилии сократились до 69 тыс. т и 253,0 тыс. т (против 188 тыс. т и 621 тыс. т в прошлом году).

Стоит отметить, что, несмотря на некоторое укрепление котировок на отчетной неделе, сила факторов давления на рынок сои все-таки пока гораздо выше. Во-первых, американские фермы все активнее предпочитают сою (вместо того, чтобы сеять кукурузу). Во-вторых, прогнозы урожая сои в Бразилии все увеличиваются.

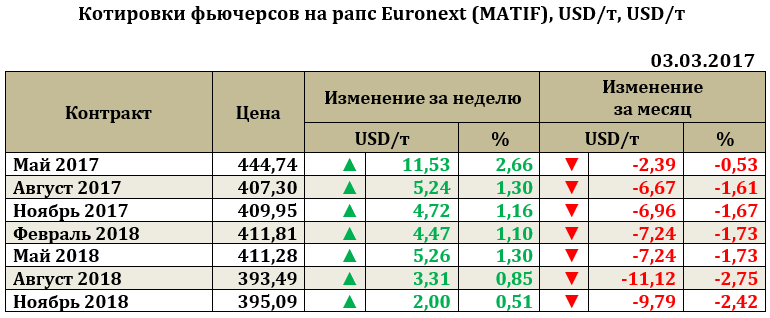

Рапс на отчетной неделе укрепился на 11,53 USD до 444,74 USD. Более поздние фьючерсы выросли в среднем от 2,00 USD до 11,53 USD. Основным традиционным импортером рапса в мире продолжают оставаться ЕС и Китай. Китая по итогам января нарастил импорт рапса, чем дополнительно поддерживает рынка культуры от резких колебаний. Так, страной было закуплено по итогам января 393,0 тыс. т (140,0 тыс. т) преимущественно из Канады 368,0 тыс. т (135,0 тыс. т).

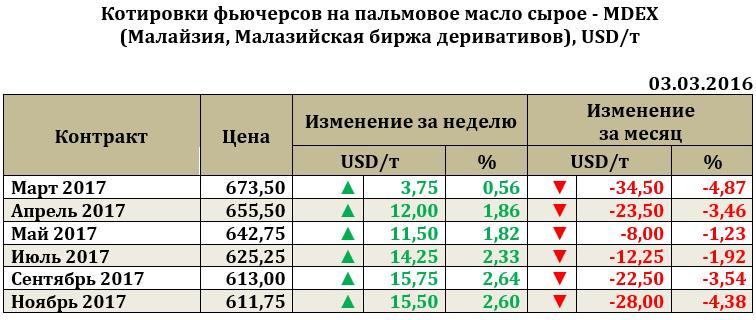

На малазийской бирже в Куала – Лумпуре ближайший фьючерс на пальмовое масло на отчетной неделе вырос на 3,75USD до 673,50 USD.

Экспорт пальмового масла из Малайзии и Индонезии по итогам 2016 года сократился на 4,6 млн т до 39,4 млн т (на1,4 млн т и 3,2 млн т соответственно). Сокращение импортных отгрузок связано в основном с сокращением объема производства, а также ростом внутреннего потребления со стороны производства биодизеля.

Экспортные цены (FOB) на масличные культуры

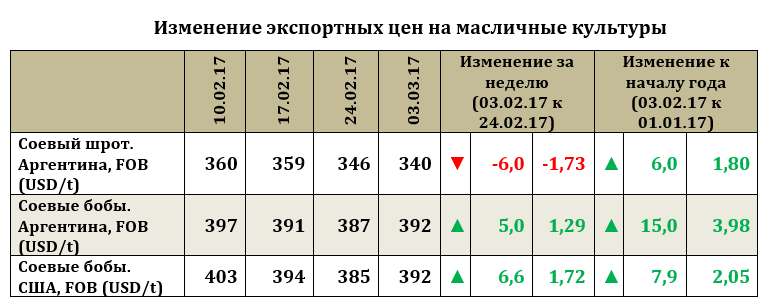

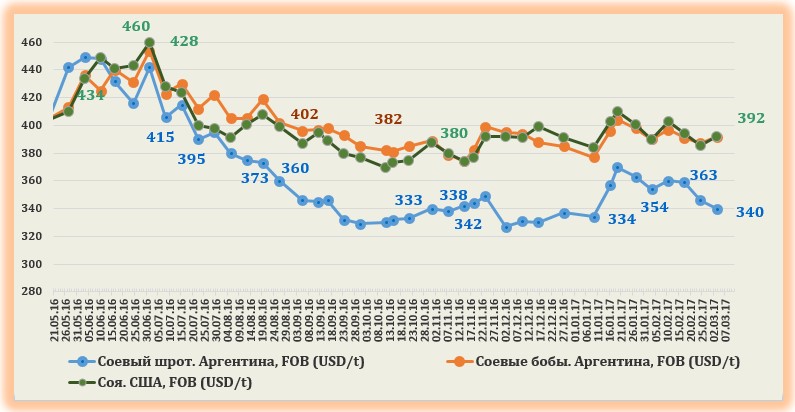

Экспортные цены на аргентинскую сою за неделю выросли (+5,0 USD до 392USD). Американская соя выросла на 6,6 USD до 392,0 USD. Разрыв между американской и аргентинской соей на текущей неделе составил 0,0 USD.