Волгоградская область – субъект Российской Федерации, расположена в юго-западной части России, входит в состав Южного федерального округа. На севере граничит с Саратовской и Воронежской областями, на западе и юге – с Калмыкией, Ростовской и Астраханской областями, на востоке – с Казахстаном.

Имеет выгодное географическое положение: по Волге выход к странам каспийского региона – Азербайджан, Иран, Туркмения, Казахстан; по Волго-Донскому каналу – к странам Азово-Черноморского бассейна и далее в Средиземное море.

Население – 2,5 млн. человек (30 место в рейтинге российских регионов), площадь 113 тыс. кв. км (31-я позиция), валовой региональный продукт (ВРП) – 735 млрд. руб, 25-я позиция, в пересчёте на душу населения – 5-я.

В экономическом плане область относится к экономически развитым регионам РФ со сбалансированной многоотраслевой структурой хозяйства.

По данным сервиса "Алгоритм", на территории региона открыты 93 месторождения, из них 63 находятся в настоящее время в разработке. Ежегодно регион получает около 3,5 млн. тн нефти.

Крупнейшим производителем топлива в регионе является Волгоградский НПЗ, входящий в группу НК "ЛУКОЙЛ". В 2016 году завод переработал 12,7 млн. тн нефтяного сырья и произвёл: 1,8 млн. тн автомобильного бензина, 4,1 млн. тн дизельного топлива, 0,9 млн. тн авиакеросина и 1,0 млн. тн мазута.

Емкость региона:

– автомобильного бензина в 2016 году поставлено в регион 873 тыс. тн. В рейтинге регионов по потреблению область занимает 36 из 84 позиций, с относительной долей по РФ 2,5%,

– по дизельному топливу – 508 тыс. тн, 33 позиция по потреблению с долей 1,4%,

– по мазуту – 179 тыс. тн, 1,0%.

Хранение и реализация нефтепродуктов в регионе осуществляется посредством сети 14 нефтебаз и 190 автозаправочных станций, 60% из которых принадлежат Лукойлу, 22% – Газпрому, 12% –Роснефти, 4% – Татнефти.

Поставки бензина в регион осуществляются тремя нефтяными компаниями: Роснефть с долей 60%, Лукойл – 30%, Газэнергосеть – 9%, прочие – 1%.

С января по июнь 2017 года в регион железнодорожным транспортом поставлено 105 тыс. тн автобензина. В том числе, с НПЗ Роснефти – 53 тыс. тн (51% от общего объёма), с НПЗ Газпрома – 30 тыс. тн (28%), с НПЗ Лукойла – 17 тыс. тн (без учёта поставок автотранспортом непосредственно с НПЗ).

Дизельного топлива в регион поставлено в первом полугодии 229 тыс. тн. В этом сегменте доминирует Лукойл, его доля 68%, далее следует Роснефть с долей рынка 16%, Газпром Газэнергосеть (ГЭС) с долей 6% и Татнефть с долей 2%.

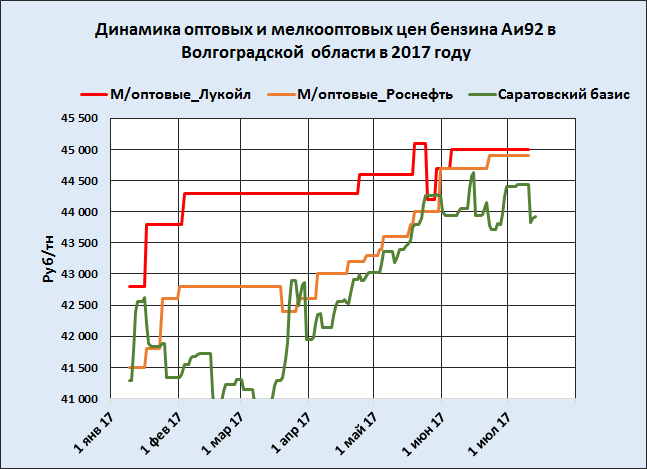

Ценовую политику на нефтебазах в регионе, и довольно консервативную, задают две нефтяные компании Лукойл и Роснефть.

Лукойл выставляет на рынке мелкооптовые цены, как правило, с запасом на будущий рост, без привязки к изменчивым биржевым индексам. Это стиль Лукойла, и не только в Волгограде. У компании, о чём её представители неоднократно высказывались, сбалансированы объёмы производства с долгосрочными обязательствами перед клиентами, включая реализацию на собственной сети АЗС. В компании ограничены ресурсы для свободного, в том числе биржевого рынка. К тому же высокая репутация в части качества продукции позволяет ей вести независимую от прихоти рынка ценовую политику. И не только на оптовом, но и в розничном сегменте.

Показателем рыночности Волгоградского оптового рынка можно считать сделки на Саратовском НПЗ, откуда поступает в регион порядка 20% от общего потребления (зелёная линия на диаграмме). Сбытовые компании Роснефти в регионе следуют правилу соответствия оптовых цен на НПЗ и мелкооптовых в регионе с учётом логистических и операционных издержек.

Спад биржевых цен на бензин, который обозначился в июне, позволяет сделать осторожный вывод о том, что максимум мелкооптовых цен пройден, и хотя в нынешние дни установилось некое подобие равновесия биржевых и мелкооптовых цен, вероятность их спада не нулевая.

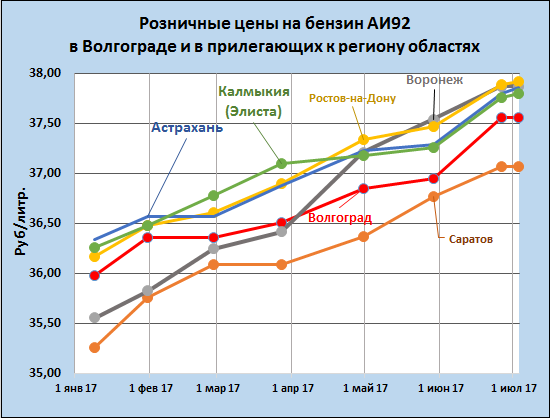

Поведение розничных цен в регионе мало отличается от общероссийского тренда. На диаграмме представлены цены АЗС в Волгограде и граничащих с ним областей. В Волгограде рост цены литра за полгода составил 1,5 р/литр, и это средний показатель. Из представленного набора самый высокий рост установлен в Воронеже – плюс 2,3 р/литр, до 37,87 р/литр.

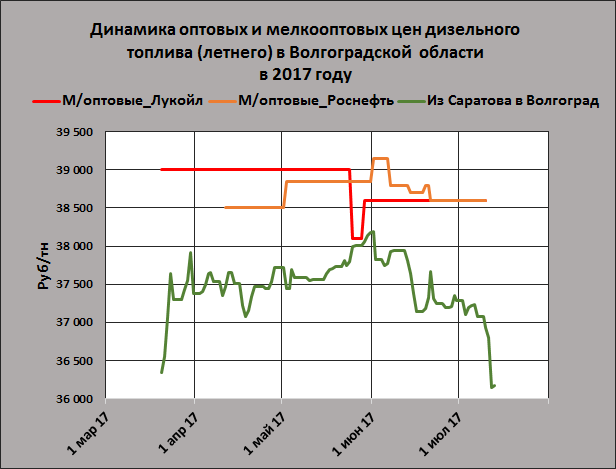

В сегменте дизельного топлива явно назревает снижение мелкооптовых цен и довольно близкое. Этому есть причина – биржевые индексы рухнули за июль более чем на 1 000 р/тн.

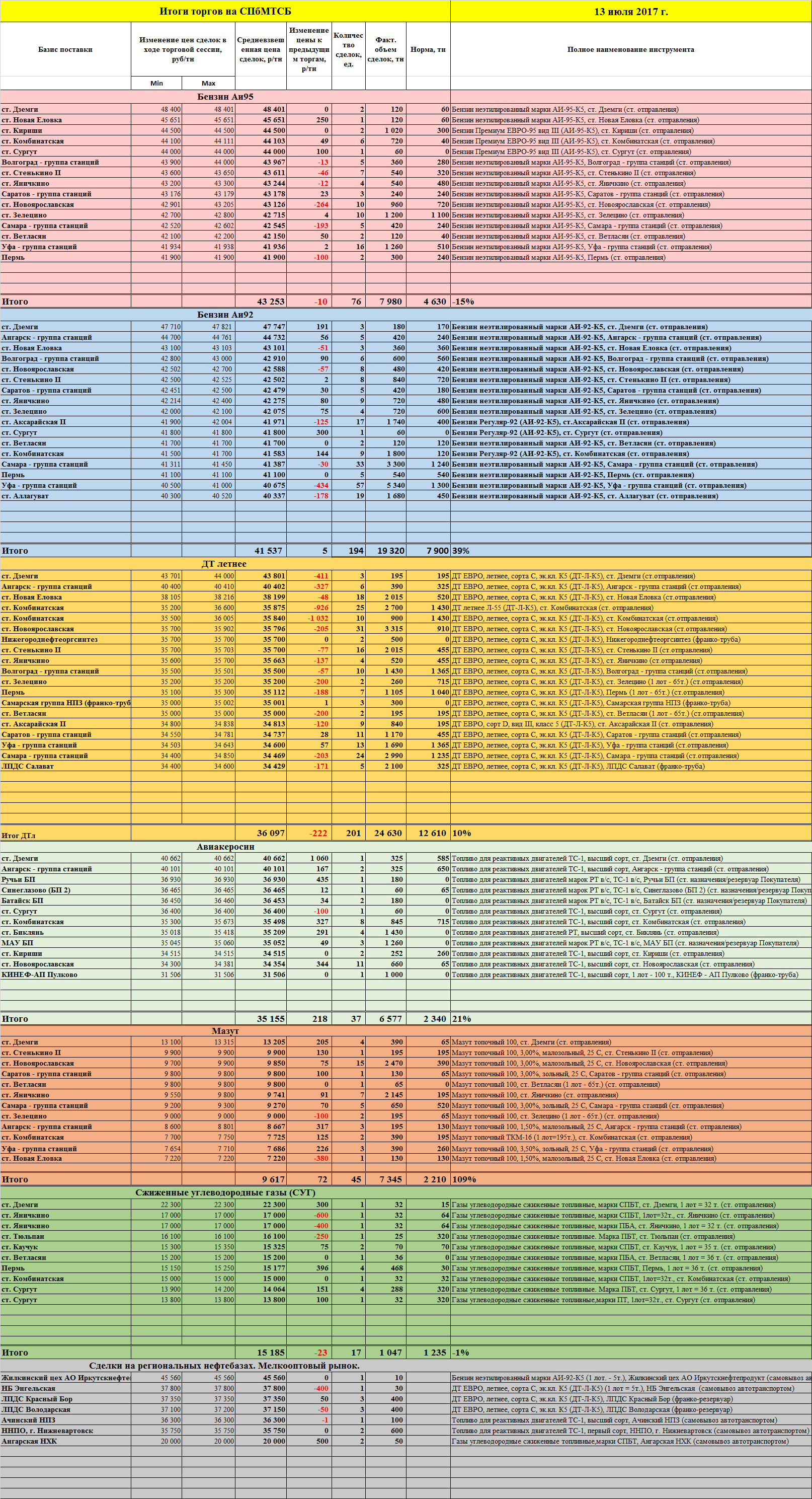

Биржа СПбМТСБ

Торги с бензином показали сегодня, что трёхдневный спад ценовых индексов завершается. И в сегменте бензина Аи95, и в сегменте Аи92 при разнонаправленной динамике по базисам индексы в среднем остались на уровнях предыдущего дня.

Цены сделок с дизельным топливом продолжили спад – минус 220 р/тн, до 36 100 р/тн. Спред с нетбэком сузился до 1 000 р/тн. Вероятно, спад продолжится. Нет признаков замедления темпов спада. Не удаётся оперативно остановить и тем более развернуть довольно инерционный механизм переориентации потока с внутреннего рынка на внешний.

Керосин и мазут умеренно дорожали. Керосин – плюс 200 р/тн, до 35 150 р/тн, мазут – плюс 70 р/тн, до 9 600 р/тн.