Конъюнктура мирового рынка зерновых и зернобобовых культур: наличный и фьючерсный рынки с 28.08.17 по 01.09.17 г.

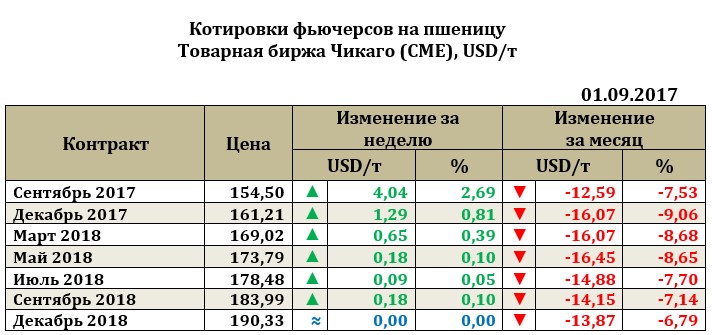

Ближайший фьючерс на пшеницу к 01.09.17г. после продолжительного снижения, наконец, укрепился на 4,04 USD до 154,50 USD. Этот рост не подкреплен никакими существенными макроэкономическими факторами поддержки, а носит скорее спекулятивный характер. С одной стороны, сыграть на повышение рынку к концу недели помогли новости о снижении прогнозов по урожаю для Канады (до 25,541 млн т, что ниже ожиданий в 25,0 млн т), а с другой стороны, небольшая оживленность в четверг позволила бирже отыграть новости и об осадках в Аргентине. Таким образом, Чикаго всеми силами пытается не допустить еще более существенно снижения цен, которое наблюдалось на протяжении уже 2 месяцев.

Экспортные продажи пшеницы 2017/18 МГ составили 535,965 тыс. т, что соответствовало верхней границе ожидания рынка (300-600 тыс. т) и оказалось на 38,7% выше уровня прошлой недели. Экспортные продажи, таким образом, демонстрируют заинтересованность покупателей в столь дешевой пшенице нового сезона. Рынок старательно пытается нащупать дно. Пока существенных факторов для увеличения фьючерсов на рынке нет, но Чикаго старательно культивирует малейшие поводы для роста, пытаясь (хотя бы временно) переломить пугающе устойчивый тренд снижения последних недель. Однако, стоит отметить, что поступление нового урожая США в скором времени отразится на рынке, оказывая давление на цены, как это уже наблюдается на бирже Миннеаполиса. Поставки на мировой рынок со стороны России и стран ЕС также пока продолжают в перспективе быть достаточно высокими, что также ограничит дальнейший рост Чикаго.

Для России текущий сезон полон новых трудностей. Высокие показатели урожая пшеницы на протяжении уже нескольких сезонов приводят к резкому снижению внутренних цен, ухудшению конъюнктуры рынка и при ограниченном мировом потреблении зерна вынуждает искать новые и перспективные пути сбыта урожая как нового сезона, так и того, что было заложено на хранение в сезоне предыдущем. Засушливая погода может привести к сокращению урожая в Австралии, США и Канаде (основные поставщики в Азию, потребляющую около 1/3 всего мирового импорта) и может позволить расширить долю присутствия России в таких азиатских странах как Китай, Индонезия и Япония. В данных странах за последнее десятилетие повышение доходов населения привело к росту спроса на лапшу, выпечку и хлеб. Однако, традиционные поставщики пшеницы в эти страны в новом сезоне в связи с погодными условиями вполне могут и не справиться с необходимыми объемами. Так, прогноз производства пшеницы в Канаде сократился, засушливая погода в США может привести к сокращению урожая с 2002 года, в Австралии также могут быть проблемы с производством необходимого уровня пшеницы для поставки на мировые рынки. В таких условиях Россия может получить «окно» к новым рынкам, чего раньше не было и поставщикам часто приходилось довольствоваться традиционными направлениями (Египет, Турция, Бангладеш).

История противоборства России и США на мировом рыке как таковая не столь уж и велика. Несмотря на высокие урожаи, уже на протяжении многих сезонов фактически серьезную угрозу страна стала представлять только лишь в 2015/16 МГ, а прогнозы текущего года демонстрируют высокий уровень профицита зерна, превышающего максимальные уровни внутреннего потребления. Лидерство России на мировом рынке вполне возможно и в текущем году при существенном увеличении прогнозируемого на 2017/18 МГ экспорта.

Ключевой причиной, по которой Россия не присутствовала на азиатском рынке был слишком длительный пусть доставки зерна из портов Черного моря в Средиземное море, затем через Суэцкий канал вокруг Индии, чтобы достичь таких стран как Индонезия, которая в последнее десятилетие практически удвоила свой импорт и может достичь объемов закупки зерна сравнимым с Египтом. Увеличение спроса активно нарастает в Юго-Восточной Азии, которая соперничает со странами Ближнего Востока и Северной Африкой в качестве крупных покупателей качественного зерна. Поставки зерна из России в страны Южной, Юго-Восточной Азии в 2016/17 МГ все-таки присутствовали (выросли в сравнении с прошлыми сезонами на 60%), но были слишком низкими в глобальном масштабе, чтобы существенным образом «сдвинуть» конкурентов.

Наиболее перспективными и вполне реальными направлениями нового сезона для Российской пшеницы могут стать: Индонезия, Вьетнам, Филиппины, Япония, Малайзия и Китай (наиболее традиционные направления американского экспорта на протяжении десятилетий). Сокращение прогнозов экспорта пшеницы из США в среднем на 7-8% в новом сезоне позволит безболезненно «закрыть» выпадающие объемы российским зерном. Канада, в свою очередь, также может не справиться с привычным объемом экспорта в связи с сокращением прогнозов производства, а также вопросам по качеству к содержанию белка яровой пшеницы (как и к Американскому зерну) со стороны требовательных покупателей.

Однако, стоит отметить и проблемы нового сезона. Вопросы к качеству зерна в России стоят также остро, как и в других странах. Азиатские покупатели все-таки требовательны, а рост урожая без существенных изменений в подходах к повышению качества зерна приводит к падению белка в выращенном урожае в России. Данное направление является ключевым для работы аграриев на следующие несколько лет, так как конкурентная борьба на рынке уже идет не только по цене на выращенное зерно, но и по его качеству, что требует как сокращения издержек на всех стадиях производства и хранения, так и качественно нового подхода к выращиванию зерновых, начиная с выбора семенного материала и удобрений.

Спрос на пшеницу в Азии к 2020 году может существенно вырасти как со стороны мукомолов, так и сектора производства кормов для животноводства. В этом случае России, как и Украине и Казахстану предоставляется возможность выйти на данные рынки со своими запасами и новым урожаем, решив проблему качества. Со своей староны Азия активно развивает технологии смешивания сортов низкого и высокого качества пшеницы для производства муки, что также позволит нарастить закупку дешевой пшеницы из России.

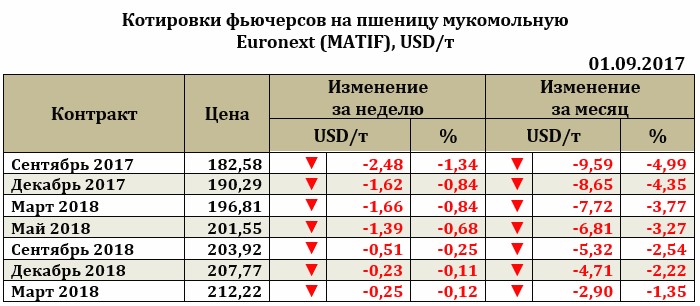

Рынок европейской пшеницы. По итогам недели к 01.09.17 ближайший фьючерс на пшеницу снизился на 2,48 USD до 182,58 USD, хотя в середине недели отмечались колебания, обусловленные не экономическими факторами, а курсом евро. Падение мировых цен и цен европейской биржи привело к сокращению зерна на внутреннем рынке стран ЕС, так как большинство фермеров не устраивают столь низкие цены на зерно. Напомним, что ЕС активно пытается конкурировать на тендерах Египта с Россией, что дополнительно ограничивает коридор закупочных цен.

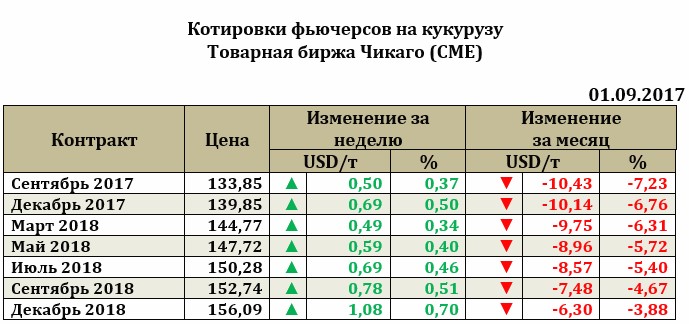

Рынок кукурузы на отчетной неделе немного укрепился. Так, рост ближайшего фьючерса составил 0,5 USD до 133,85 USD. Экспортные продажи показали уровень в 804,167 тыс. т, что оказалось на высоком уровне ожиданий рынка и позволило немного поддержать рынок.