Конъюнктура мирового рынка масличных культур и продуктов их переработки с 09.10.17 по 13.10.17

Мировой рынок сои. Ближайший фьючерс к 13.10.17 после незначительного укрепления неделей ранее, на текущей неделе сразу подскочил на 10,28 USD до 367,52 USD. Однако, стоит отметить, что рост котировок прекратился к пятнице и уже в понедельник было отмечено такое же резкое падение мировых цен. По состоянию на 16.10.17 ближайший фьючерс снизился до 363,12 USD. На прошедшей же неделе основное влияние на котировки оказал, естественно, отчет USDA, в котором было сокращено мировое производство и, что сильнее повлияло на цены, были сокращены мировые конечные запасы сои. Дополнительную поддержку котировкам оказали результаты экспортных продаж. Так, по результатам недели продажи составили 1,747 млн т (против ожиданий рынка в диапазоне 0,91,2 млн т). Продажи шрота составили 106,0 тыс. т (против ожиданий рынка в 100-300 тыс. т).

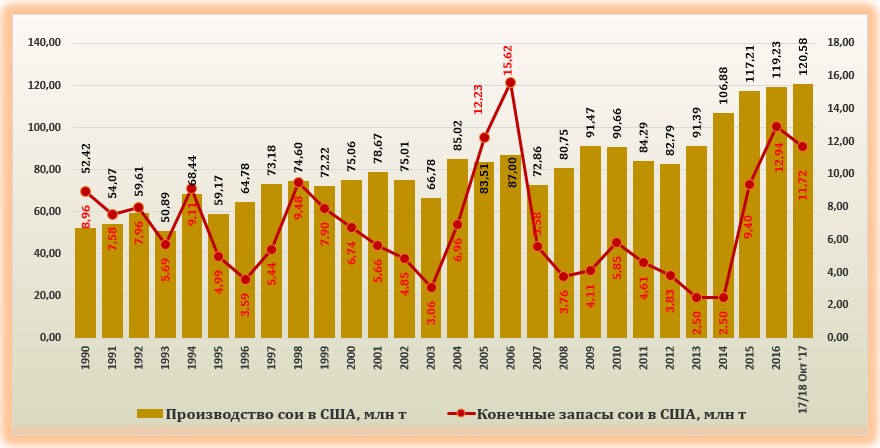

Отчет МСХ США, вышедший в октябре с оценкой мирового производства и потребления сои в 2017/18 МГ показал, что рынок сои (по предварительным оценкам) продолжит испытывать давление от предложения, но прогноз производства культуры и ее конечных переходящих запасов в сезоне были снижены, что немного оживило рынок. Конечные запасы в отчете USDA были сокращены на 1,489 млн т до уровня 96,045 млн т в основном за счет США (с 12,928 млн т в по прогнозам сентября до 11 716 млн т в октябре).

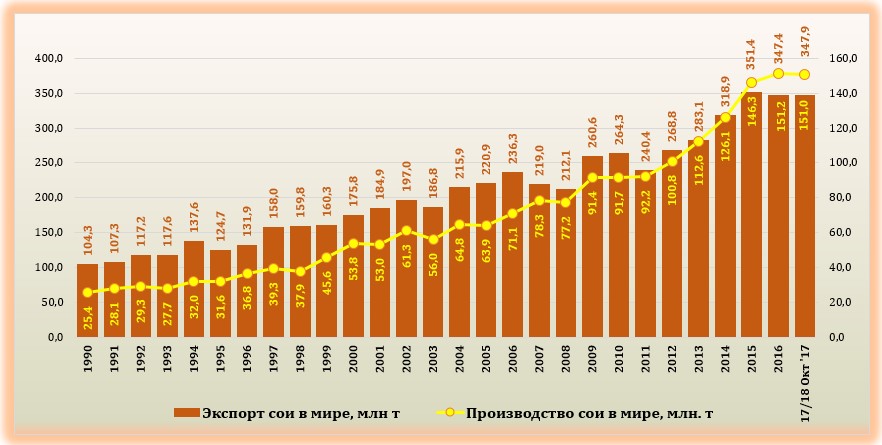

В целом мировой экспорт сои за последние 2 года вырос на 20,0 млн т (с 351,4 млн т в 2015/16 МГ до 347,9 млн т по прогнозам в 2017/18 МГ), что обусловлено ростом активности на мировом рынке только Бразилии и США. Противостояние этих двух крупнейших производителей и экспортеров сои продолжается уже несколько сезонов. Применение сортов сои с высокими показателями урожайности позволило с 2015 года значительным образом нарастить уровень мирового производства сои, что привело к росту экспорта. Стоит отметить, что рынок сои продолжает оставаться одним из наиболее позитивных с точки зрения перспектив роста спроса на культуру (в отличие от рынка пшеницы). Основным покупателем сои продолжает оставаться Китай. Точный уровень запасов сои в этой стране эксперты могут оценить с трудом (несмотря на данные, оглашаемые статистикой), что, соответственно, влияет и на оценки емкости китайского рынка. В текущем и следующих сезонах прогнозируется рост спроса на сою в мире не только со стороны Китая, но и со стороны развивающихся рынков Египта, Пакистана и Вьетнама. Пока же Китай закупает около 2/3 всего экспортируемого объема сои в мире. За последние годы противостояние Бразилии и США за своего главного покупателя ведется как в плоскости цены, так и в плоскости качества. Стоит отметить, что укрепление доллара по отношению к валютам стран Южной Америки позволило им нарастить поставки сои на мировой рынок и увеличить свою долю в общем объеме за последние 5 лет до 49% против 40% США. В свою очередь в октябре основные корректировки прогноза производства сои коснулись США. Достаточно серьезно были подвергнуты корректировке прогноз запасов (-1,212 млн т до 11,716 млн т).

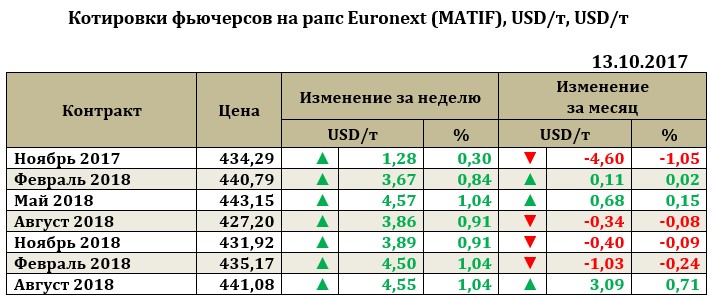

Рапс на отчетной неделе рос. Так, увеличение для ближайшего фьючерса составило 1,28 USD до 434,29 USD.

Поддержку рапсу, как и сое, оказал прогноз USDA. В октябре оценка мирового производства рапса была сокращена на 0,260 млн т до 71,875 млн т, а внутреннее потребление – на 0,425 млн т до 72,922 млн т.

На малазийской бирже в Куала – Лумпуре ближайший фьючерс на пальмовое масло на отчетной неделе вырос на 6,5 USD до 651,5 USD.