|

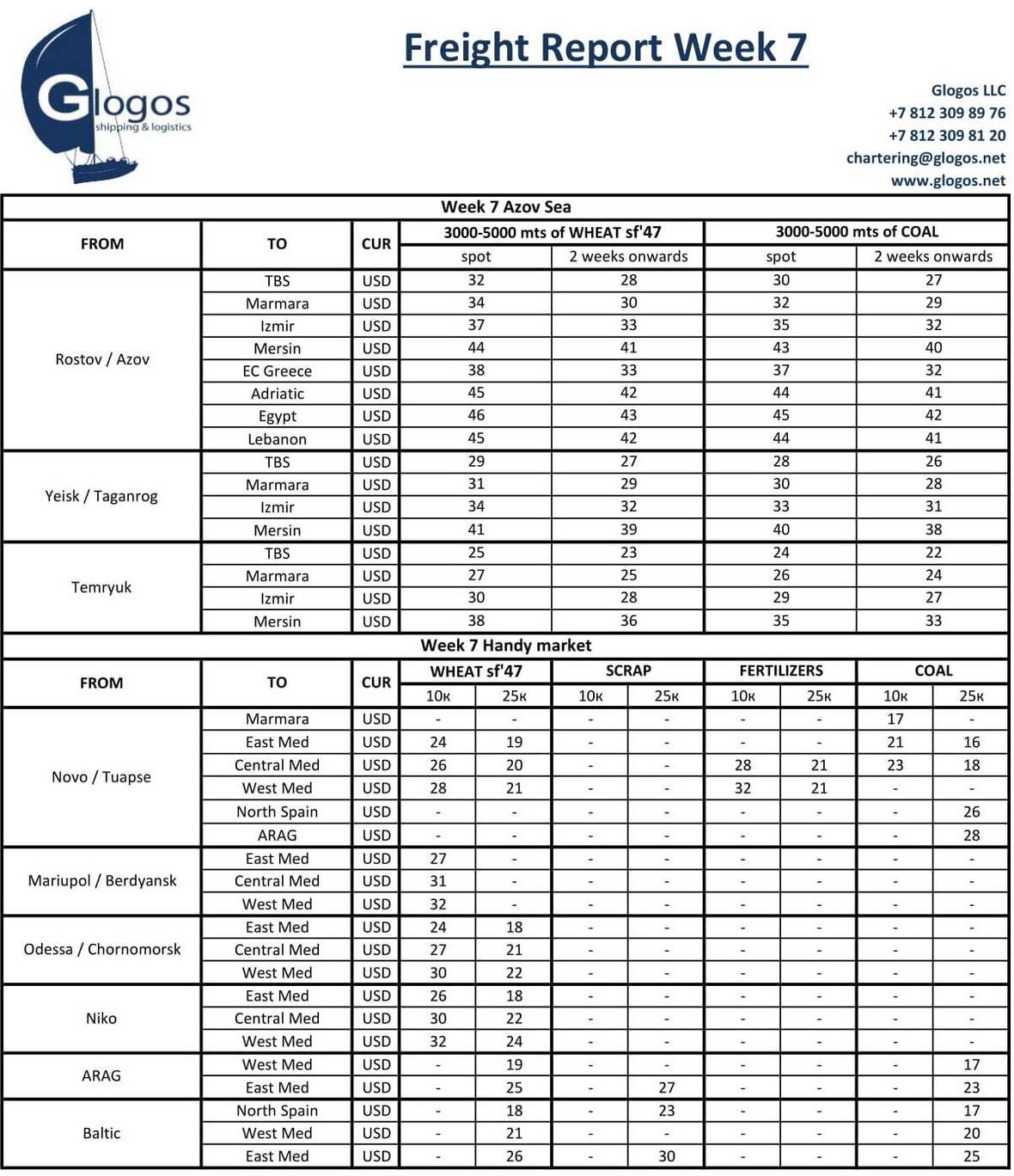

На 7-й неделе погода повысила ставки фрахта для судов река-море на рейсы из азовских портов РФ. Ротация флота требует более длительного периода времени: ухудшения в Керченском проливе, Мармаре, Босфоре, Эгейском море, которые идут порой друг за другом, могут увеличить длительность рейса на 4-7 дней. И для многих теплоходов, которые сейчас зафиксованы на Мармару или на более дальние рейсы, уже не остается возможности успеть сделать рейс до конца февраля. Поэтому, ставки уровня 30-32 доллара за тонну на Мармару из Азова/Ростова, для судов с нотисом и погрузкой в феврале, скорее всего еще прибавят доллар-два под конец месяца. Экспортеры уже интересуются ставками фрахта на март и пытаются составить экономику продаж на следующий месяц. При прогнозах на март, стоит учитывать то, что на прошедших государственных тендерах по закупкам зерновых в Турции и Египте, российское зерно не занимало столь ключевые позиции как в последние несколько месяцев. Это обусловлено вопросом закупок зерновых от производителей по цене, которая нивелирует экспортную пошлину, но пока в таких объемах не всем это удается. Если говорить о динамике цен на внутреннем рынке, то на пшеницу уже идет снижение закупочных цен у переработчиков на внутреннем рынке, и снижение цен CPT в портах. Поворотным моментом станет середина марта, когда будет повышена пошлина на пшеницу, а до этого более приоритетными будут отгрузки спот/промпт небольшими партиями, что позволит сохранить спрос на тоннаж на Азове. Стоит отметить, что высокий уровень спроса на тоннаж присутствует практически во всех регионах, фрахт на большие костеры и Хэнди-сайз вырос. В непростой ситуации находятся Экспортеры, которые не вовлечены в регулярные отправки. Фрахтователи зерновых грузов так или иначе имеют пространство для обсуждения уровня фрахта за счет волатильности закупочных цен и растущих цен у импортеров. А компании, которые занимаются поставками минералов, пиломатериалов, вторичного сырья, и др. не всегда имеют такой запас в экономике сделок, чтобы нивелировать разницу между ожидаемыми ставками фрахта в феврале/марте и текущим уровнем. Поэтому, достаточное количество грузов открыто в споте, готово к отгрузке. Можно предположить, что за счет этих ордеров, рынок фрахта будет поддерживаться в случае снижения зернового экспорта из РФ или подобных факторов. |

|