Конъюнктура мирового рынка масличных культур и продуктов их переработки с 30.12.16 по 09.01.17

Мировой рынок сои. Ближайший фьючерс января на сою на отчетной неделе снизился на 3.86USD до 362,29USD. Давление на рынок сои оказала благоприятная погода на территории Южной Америки, достаточно высокий объем ожидаемого урожая в Бразилии и Аргентине. В некоторых района Бразилии ожидают повышение урожайности до 53,5 буш./акр против 48,33 буш./акр. Экспортные продажи сои оказались ниже ожиданий рынка (ожидания варьировались в диапазоне 800 тыс. т – 1 200 тыс. т). Прогнозы для стран Южной Америки по урожаю сои увеличиваются. Так, международный совет по зерну в своем крайнем отчете повысил прогноз урожая сои для Бразилии до 102,8 млн т (+700,0 тыс. т), но немного сократил оценку для Аргентины до 55,0 млн т (против оценки Informa в 56,0 млн т).

Рынок сои перенасыщен, как и рынок пшеницы. Однако основным фактором поддержи для сои все это время оставался вполне уверенный спрос (в основном со стороны Китая). Как мы уже и отмечали, в начале года старт уборки соевых бобов в Аргентине, где более слабая валюта дает возможность реализовывать сою по менее высокой цене, будет давить на цены. Лазейкой все это время достаточно активно пользовались американские фермеры, вполне справедливо ожидая, что спрос может скоро упасть (что мы и наблюдали на прошедшей неделе).

Биржи закономерно снижаются в преддверии отчета USDA. Для рынка сои этот отчет является достаточно знаковым, так как он покажет уровень годовых запасов, итоги наиболее благоприятного для американского рынка сои периода. Сейчас же внимание покупателей будет устремлено на Южную Америку, где и условия получше и, если не будет никаких сложностей с отгрузками и политическими событиями, влияющими на работу портов, у американских фермеров запасы сои будут только расти. Сильный доллар оказывал негативное влияние на большинство товарных рынков США на протяжении всего с/х года и это влияние будет достаточно сильным и в дальнейшем. Борьба на рынке сои и пшеницы между странами за покупателя уже переходит на уровнь логистических затрат, возможностей экономии на доставке и хранении зерна. Естественно, что сильный доллар обусловил высокий уровень издержек для американских производителей в сравнении с фермерами Бразилии. Дополнительные издержки на хранение собранного урожая сои увеличивают его закупочную стоимость внутри страны. В то время как старт уборки сои в Бразилии неминуемо «сбивает» цены мирового рынка.

От отчета USDA мировой рынок не ожидает пока серьезных корректив. Ожидается, что по сое и кукурузе будет снижен прогноз потребления, а увеличение урожайности сои приведет к увеличению запасов масличной. На увеличение прогнозов рынок вряд ли сильно отреагирует, так как все уже привыкли к достаточно высоким объемам предложения на мировом рынке. Если для кукурузы и пшеницы повышение прогнозов в ближайшем отчете USDA для Южной Америки не слишком существенно, то для соевых бобов это может стать дополнительным ударом. Бразилия активно расширяет географию своих поставок. К сотрудничеству начинают более активно привлекаться такие страны как Китай, Вьетнам, Тайланд, Мьянма и Южная Корея.

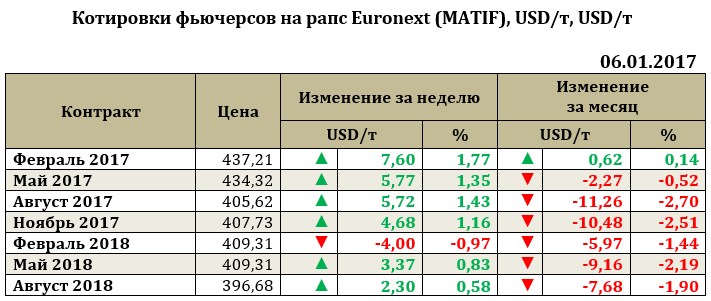

Рапс на отчетной неделе укрепился на 7,6USD до 437,21USD.

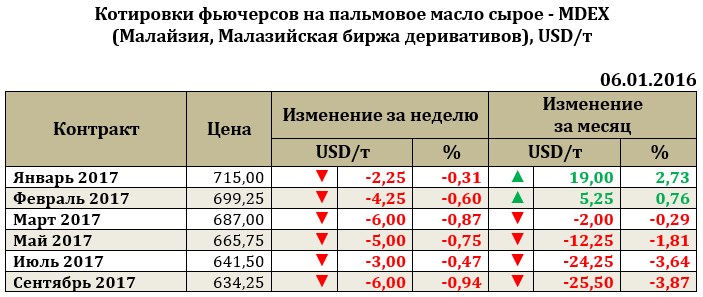

На малазийской бирже в Куала – Лумпуре ближайший фьючерс на пальмовое масло на отчетной неделе упал на 2,25USD до 715,0USD. Снижение оказалось не значительным.

Основным фактором давления на цены оказал рост запасов пальмового масла. Так, по итогам ноября запасы достигли уровня 1,69 млн т, что является самым высоким показателем за последние 6 лет. Введение импортной пошлины до 7% с января 2017 года призвано воздействовать на тенденцию увеличения запасов и дать новый толчок росту цен. Низкие объемы производства, казалось бы, должны были бы поддержать цены, но недостаточность экспортной активности страны на мировом рынке не дает ценам основания для роста. Однако, аналитики MIDF Investment Research ожидают увеличения закупок масла со стороны Индии (год экономическая стабилизируется), а также Китая.