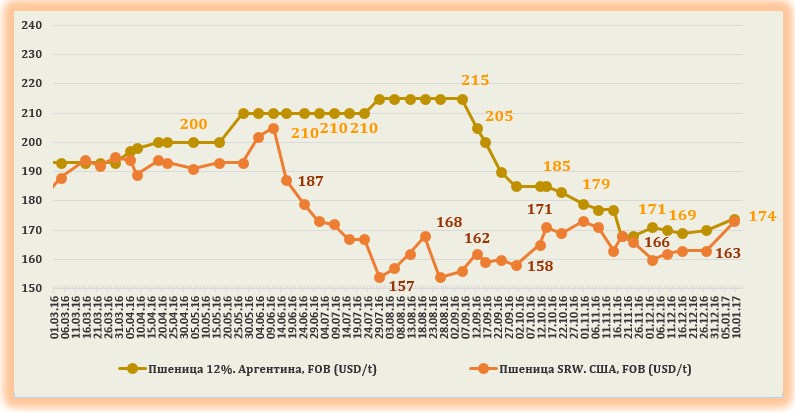

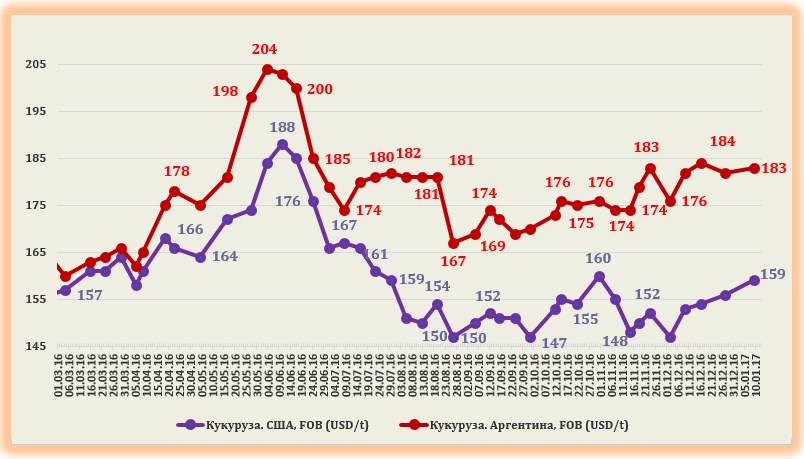

Конъюнктура мирового рынка зерновых и зернобобовых культур: наличный и фьючерсный рынки с 30 декабря 2016 г. по 06 января 2017 г.

Фьючерс марта на пшеницу к 06.01.17г., наконец, показал рост и вырос на 5,6USD до 155,51USD. Экспортные продажи пшеницы, по состоянию на 29 декабря составили 183,67 тыс. т, что составило только 32,3% от объема предшествующей недели, но на 140% выше, чем за аналогичный период прошлого года. В тоже время экспортные инспекции по состоянию на 10 января составили 260,56 тыс. т по сравнению с 407,3 неделей ранее и 396,2 тыс. т на аналогичную дату прошлого года.

Поддержку рынку оказал, как ни странно, соседний рынок сои, который снижался две недели подряд. Трейдеры признают, что долгое время следовали тактике длинных позиций на рынке сои и коротких – на рынке пшеницы и сейчас, ощущая переоцененность сои ранее, восстанавливают баланс по пшенице. Однако стоит отметить, что соя уже в начале недели, даже несмотря на ожидание высоких урожаев в Бразилии, все равно росла, а пшеница, вопреки факторам поддержки, опустилась.

Стоит отметить, что рынок пшеницы США всячески пытается использовать хоть какие-то основания для роста котировок (доллар из-за своей силы продолжает давить на сырьевые рынки, делая пшеницу американского производства недостаточно конкурентоспособной). Рынок пшеницы во многом зависит от устойчивости спроса со стороны крупных мировых импортеров, которыми являются (по данным декабрьского отчета USDA): Египет, Индонезия, Алжир, Бразилия, ЕС, Япония, Бангладеш, Марокко, Турция, Филиппины. Также пшеница (как и соя с кукурузой) пока неуверенно изменяется в ожидании очередного отчета USDA, в котором будут более-менее понятны перспективы зернового рынка на ближайшую перспективу. Ожидается, что оценка посевных площадей (а значит и ожидаемого урожая) под пшеницей будет снижена, что хоть как-то поддержит рынок.

Что же ждет рынок пшеницы в 2017 году? Особенно всех интересует вопрос, когда же закончиться это ценовое ралли последних 4 лет и цена на пшеницу, наконец, станет более-менее приемлемой для фермеров всего мира (не только России). Понятно, что признаки затоваривания не могут действовать на мировой рынок вечно и четырехлетнего периода может оказаться вполне достаточно, чтобы посевные площади под культурой в значительной степени сократились в большинстве стран-производителей, так как низкие цены разоряют фермеров, снижая рентабельность выращивания культуры (если бы не ослабление рубля, песо и других валют, то ситуация с внутренними ценами на зерновые была еще хуже). Однако стоит отметить, что потребление пшеницы в мире не только не сокращается, но и растет. Так, если в 2010/11 МГ потребление пшеницы в мире составляло 653,3 млн т, в 2011/12 МГ – 689,8 млн т, в 2012/13 МГ – 687,2 млн т, в 2013/14 МГ – 690,4 млн т, в 700,4 млн т, в 2015/16 МГ – 709,5 млн т, то по прогнозам в 2016/17 МГ оно может вырасти до 734,5 млн т. Риск же неурожая пшеницы с каждым годом все выше (погодные условия, сокращение посевных площадей, ориентация на иные более рентабельные культуры и т.д.). Признаки затоваривания налицо и расти производству уже некуда (конечные запасы во многих странах продолжают увеличиваться, а многие мировые трейдеры уже не в национальном, а глобальном масштабе тщетно ищут покупателей на свою пшеницу, стремясь сбыть сформированные по высокой цене запасы). Большинство аналитиков зернового рынка убеждены, что в 2017 году пшеница продолжит свое затяжное снижение вплоть до первых оценок урожая 2017/18 МГ и начала уборки во многих странах-импортерах. Однако, стоит отметить, что ряд трейдинговых компаний высказывают точку зрения, согласно которой «дно рынка» уже практически достигнуто. Высокие запасы России, Канады и США до конца сезона рынок вполне спокойно «переварит» и существенного превышения предложения над спросом, оказывающего давление на рынок еще сильнее, уже не стоит ожидать.

Так как мировая торговля пшеницей продолжает осуществляться в долларах, который на протяжении долгого времени продолжает укрепляться, то импортеры Южного полушария, ожидающие рекордные урожаи в текущем году, а также страны Причерноморья все активнее стремятся загружать большегрузные суда, увеличивать объемы единовременных поставок, что позволяет снижать цены.

Основным фактором, обусловившим столь высокие мировые урожаи, была несколько лет погода. Однако, благоприятствование природных сил не может длиться вечно. Недостаточность осадков отмечается в США. На территории Украины отмечается, в свою очередь, недостаточность снежного покрова для озимой пшеницы.

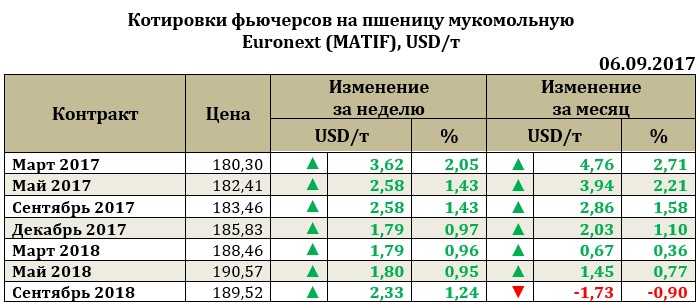

Рынок европейской пшеницы. По итогам недели ближайший фьючерс на пшеницу вырос на 3,62USD до 180,3USD. Франция (один из крупнейших производителей пшеницы в странах ЕС) по итогам ноября экспортировала крайне мало пшеницы (всего 656,0 тыс. т), уступив место Бельгии (152,0 тыс. т). Сокращение экспортных отгрузок связано с истощением запасов старого урожая прошлого года, а пшеница сезона 2016/17 недостаточно высокого качества, да и сам урожай был весьма скуден из-за дождей. Таким образом, по оценкам экспертов FranceAgriMer, за весь сезон Франция, вероятно, экспортирует 10,9 млн. т мягкой пшеницы (-47% к прошлому сезону), в т.ч. в страны, не входящие в ЕС – 4,7 млн. т (-63%). В текущем сезоне Франция может уступить первое место по экспорту пшеницы среди стран Евросоюза Румынии или Германии.

Рынок кукурузы на отчетной неделе рос вслед за пшеницей. Так, ближайший фьючерс за неделю вырос на 2,36USD до 140,93USD. Экспортные продажи недели составили 429,2 тыс. т.