Конъюнктура мирового рынка масличных культур и продуктов их переработки с 20.03.17 по 24.03.17

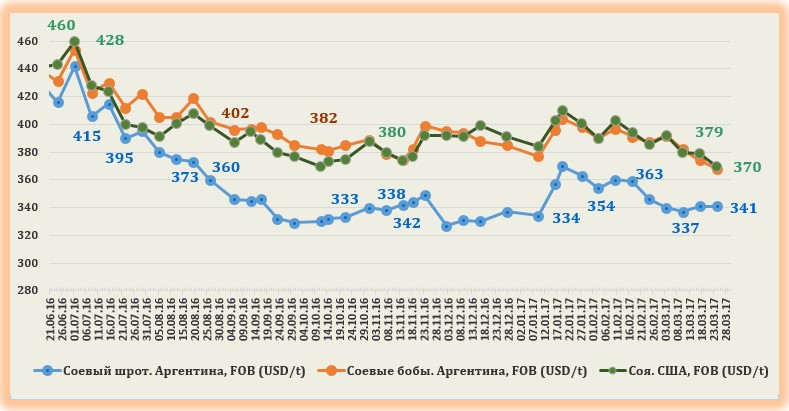

Мировой рынок сои. Ближайший фьючерс марта с 20 по 24 марта упал на 8,91 USD до 358,52 USD. Экспортные продажи сои США за неделю составили 738,169 тыс. т для сои старого урожая, что на 56,5% ниже, чем на прошлой неделе, но все-таки на 79,7% выше уровня прошлого года. Продажи сои нового урожая составили 79,902 тыс. т.

Основной причиной падения цен стали, все-таки, новости о том, что Бразилия скрывает текущее состояния дел, не демонстрируя то, что страна может получить рекордный урожай сои в текущем году. Естественно, что бразильская соя является прямым конкурентом американской масличной и импортеры всерьез задумались в целесообразности приобретения дорогой сои, если в ближайшее время рекордный бразильский урожай может появиться на мировом рынке, что гораздо выгоднее.

Существенных поводов, как уже отмечалось ранее, для роста котировок сои пока нет. Погода для созревания культуры в США весьма благоприятная, так что фактор погоды пока играет против роста цен, да и особого влияния на рынок сои погода пока оказать не может так как аграрии сосредоточены на площадях сева (что предпочесть сою или кукурузу).

По оценкам МСХ США импорт сои в Китай в сезоне 2017/18 МГ может увеличиться до 89 млн т (+3,0 млн т к текущему сезону). Естественно, что основными претендентами на увеличение поставок сои в страну станут США или Бразилия. При сильном доллара шансы поставщиков из США сокращаются все сильнее и аналитики ожидают сохранения (в лучшем случае) темпов экспорта на уровне 30,0 млн т для сезона. Оценить емкость китайского соевого рынка достаточно сложно. Это обусловлено «закрытой» от общественности статистической системой учета запасов культуры внутри страны и объективной оценки качества хранения и дальнейшего использования внутри страны. Специалисты МСХ США сходятся в том, что рост импорта будет расти даже несмотря на возможный рост посевных площадей под культурой внутри страны. По прогнозам аналитиков, импорт масличных в Китай в текущем сезоне может достичь 94 млн т (против 89,2 млн т), из них соевых бобов – 87,7 млн т (против 83,2 млн т в прошлом году). Несмотря на то, что ожидаемый спрос на сою и соевый шрот со стороны Китая в 2017 году может увеличится, аналитики рынка пока не ожидают роста экспортных продаж сои из США. В перспективе сокращение экспортных продаж из страны может сокращаться вплоть до конца апреля.

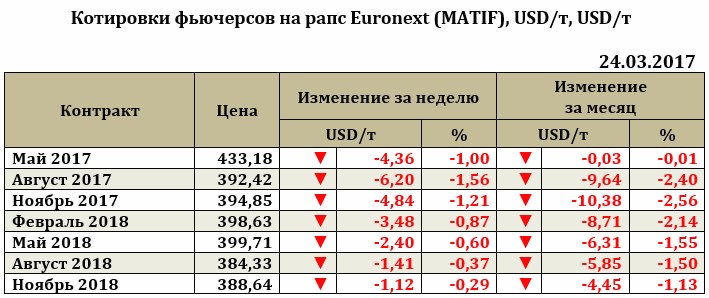

Рапс на отчетной неделе снижался (-4,36 USD) до 433,18 USD. Более поздние фьючерсы снижались в среднем от 1,12 USD до 6,20 USD.

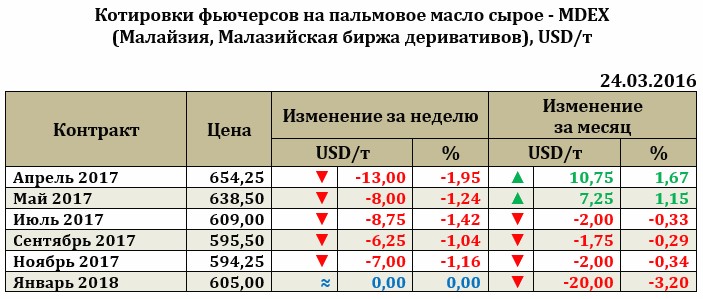

На малазийской бирже в Куала – Лумпуре ближайший фьючерс на пальмовое масло на отчетной неделе упал на 13,0 USD до 654,25 USD. Снижение цен на рынке обусловлено сокращением негативного влияния Эль-Ниньо на рынок, а также прогнозом увеличения производства пальмового масла в стране в 2017/18 МГ до 36,5 млн т (против 34,0 млн т).

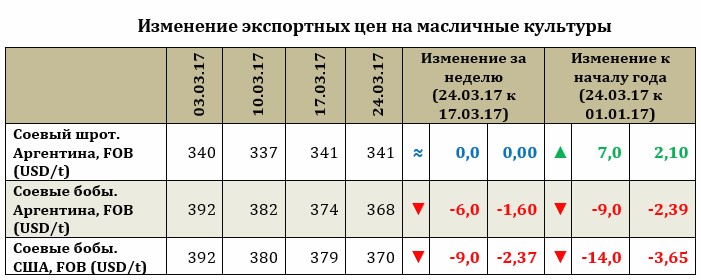

Экспортные цены (FOB) на масличные культуры

Экспортные цены на аргентинскую сою за неделю снизились на 6,0 USD до 368 USD. Американская соя упала на 9 USD до 370,0 USD. Разрыв между американской и аргентинской соей на текущей неделе составил 2,0 USD.