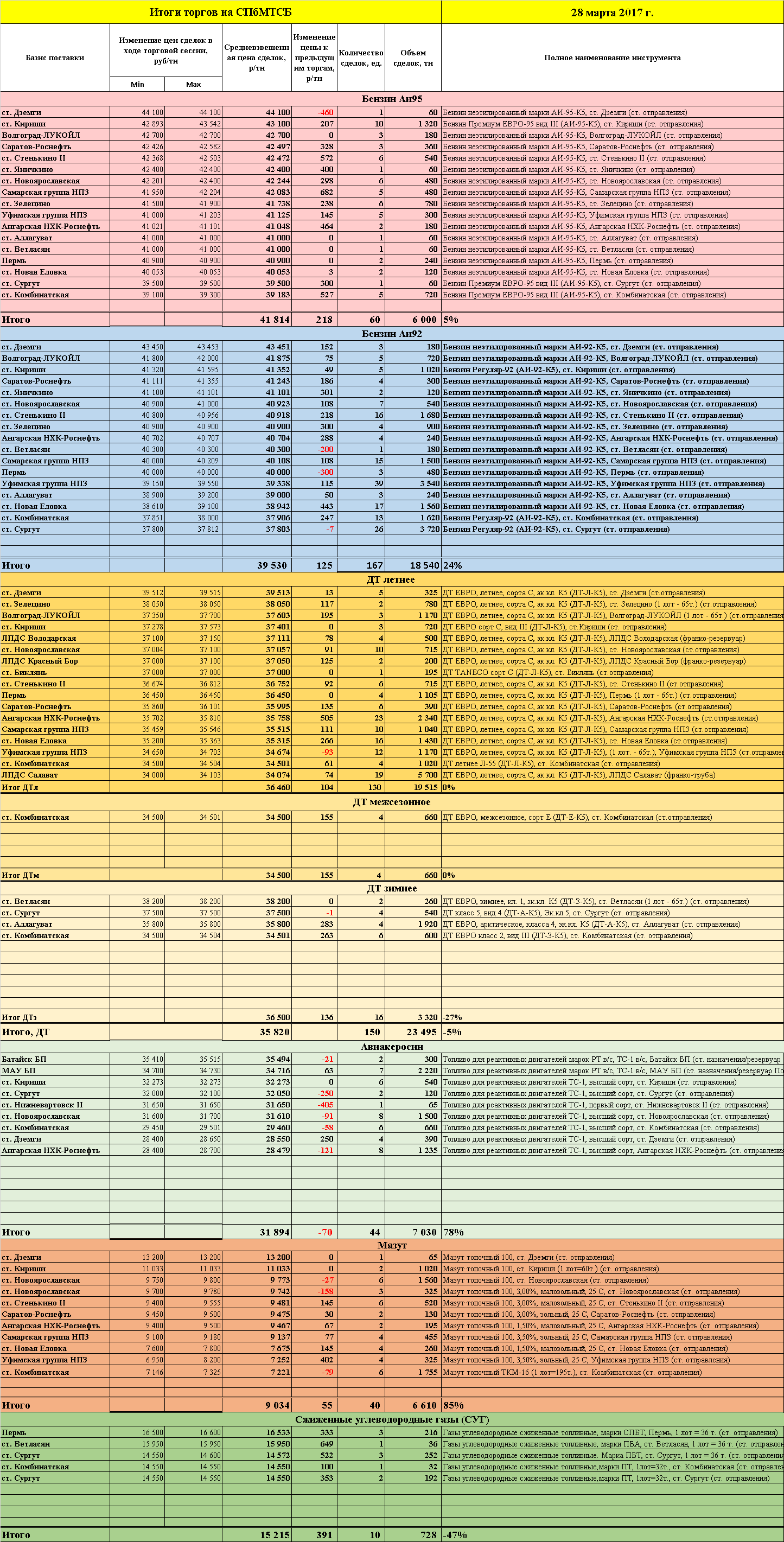

Взгляд на поведение биржевых индексов даёт основание полагать, что нефтяные компании, не дожидаясь весеннего оживления, решили искусственно подогреть рынок. Начиная с 15 марта, цены биржевых сделок неуклонно росли. Бензин марки Аи95 за две недели подорожал на торгах с 40 000 до 42 000 руб/тн, причём, что кажется нелогичным, на фоне дешевеющей нефти и экспортной паритетной цены. Бензин марки Аи92 дал прибавку около 1 000 р/тн.

Технология, как подстегнуть биржевые цены на ровном месте, проста и неоднократно опробована. Для этого достаточно сократить продажи или перенести на конец торговой сессии к тому моменту, когда покупатели в долгом ожидании сами, кто вручную, а кто через биржевых роботов, разогреют цены, переставляя их вверх, в надежде выхватить ресурс.

Можно, конечно, найти оправдание росту, и нефтяные компании обязательно укажут, что, мол, присмотритесь к графикам, ведь два с половиной месяца внутренний рынок бензина был невыгодным по сравнению с экспортом, но мы не роптали. Лишь только в эти дни стали выравнивать внутренние цены с ценами экспорта. И в наш огород камень от ФАС не прилетит.

Конечно же, не прилетит. Но тут возникает другая тема – о рентабельности розничного рынка нефтепродуктов. Её почему- то подняли не независимые владельцы АЗС, а лидер розничного рынка, нефтяная компания Лукойл. По утверждению РБК компания, владеющая 2 544 АЗС в России, из-за падения рентабельности бизнеса рассматривает возможность продажи 700 автозаправок в центральной части РФ - в Оренбургской, Владимирской, Костромской, Орловской, Брянской, Московской областях и в Чувашии.

Действительно, маржинальность розничной торговли бензином, как никогда ранее, низкая. По нашим оценкам - на границе убыточности. Что же угнетает розничный бизнес независимых владельцев АЗС?! Никак не вертикально-интегрированные нефтяные компании, для которых АЗС, как и нефтеперерабатывающий завод – это технологические звенья на пути перемещения и трансформации товара от скважины до пистолета на АЗС.

То, что недобирают нефтяные компании в рознице, восполняется ростом цен в оптовом сегменте. Причём именно рост оптовых цен рушит маржу в рознице. На диаграмме, охватывающей трёхлетний период, это наглядно продемонстрировано. Летом, в пору высокого спроса, независимые АЗС несут убытки, а ВИНКи переносят центр рентабельности из розницы в оптовый сегмент. А зимой центр прибыли перемещается из опта в розницу. И в том, и в другом случае ВИНКи, в отличие от "независимых", остаются при козырях.

Допускаю, Лукойл таким образом хотел привлечь внимание регуляторов рынка нефти и нефтепродуктов на ошибочную налоговую политику. Ведь сокращение согласно налоговому маневру экспортных пошлин мотивирует нефтяников не к внутренней переработке, а к экспорту сырой нефти.

Подорожавшая для внутренней переработки нефть плюс содержание и модернизация НПЗ, плюс слабая покупательная способность, особенно в депрессивных регионах, отбивает всякую охоту к розничному бизнесу. Теперь уже не только у "независимых", но и у ВИНК.