Конъюнктура мирового рынка зерновых и зернобобовых культур: наличный и фьючерсный рынки с 17 по 21 апреля 2017 г.

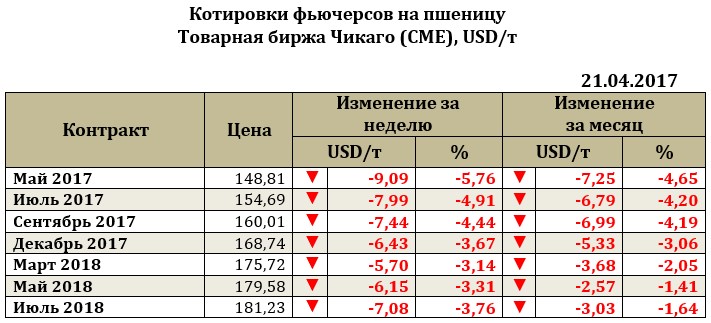

Ближайший фьючерс на пшеницу к 21.04.17г., упал на 9,09 USD до 148,81 USD. Более поздние фьючерсы к 21.04.17 снизились не так сильно. Однако, стоит отметить, что по итогам 24.04.17 ближайший фьючерс мая, опустился до 147,89 USD, но к 26.04.17 начал расти и достиг уровня в 149,82 USD. Экспортные продажи пшеницы на прошедшей неделе составили 413,964 USD (пшеница старого урожая) и 137,175 USD пшеница нового урожая (ожидания рынка составляли 250-450 тыс. т). Продажи в целом находились на уровне недели ранее, что, в условиях перенасыщенности рынка, не позволило поддержать фьючерсы, которые к 21.04.17 начали снижение без поддержки спроса.

Мировой рынок пшеницы (несмотря на кратковременные периоды укрепления) снижается под давлением достаточно благоприятных условиях сева для озимой пшеницы в США (около 19% посевов находятся в состоянии полной готовности, а на аналогичную дату этот показатель составлял 6%). Однако с начала текущей недели (с 24.04.17) укреплению котировок способствовало ослабление доллара и закрытие коротких позиций трейдерами. Дополнительную (хотя стоит признать, что не значительную) поддержку рынку оказали опасения снижения температуры в зернопроизводящих районах США, что может привести к ухудшению состояния урожая. Однако, подобные новостные поводы зачастую стимулируют спекулятивный рост, который не поддержан существенными макроэкономическими факторами и всегда резко сменяется снижением.

Общий объем продаж пшеницы США на текущий момент составляет около 27,6 млн т и специалисты МСХ США отмечают, что в текущем сезоне пальму лидерства по экспорту пшеницы вполне может получить не Россия (как это декларировалось практически весь сезон), а США. Российский экспорт продолжает находится в тесной зависимости с курсом рубля, который своим укреплением (на фоне общего снижения котировок с начала года) повлиял и на замедление экспортных поставок. Ухудшение отношений с ключевым для России партнером – Турцией также уже отразилось на результатах экспорта из России в апреле.

Ситуация вокруг отношений между Россией и Турцией продолжает волновать как экспортеров, так и обычных производителей зерна (особенно на Юге страны), которые традиционно были всегда ориентированы на поставки культуры малыми судами в Турцию, обеспечивая стабильный сбыт выращенного урожая. Ухудшение отношений влияет на обе стороны. Так, Турции приходится искать новых надежных поставщиков. Победителями прошедшего тендера стала сербская и европейская кукурузы, стоимость которой составили200-202,5USD/т C&F (с поставкой в апреле-мае), при том, что российская кукуруза могла бы стоит (при отправке через Азовские терминалы) на 20-25 USD дешевле.

Возникает закономерный вопрос какую альтернативу по пшенице может найти Турция в сложившихся условиях. Для этого мы проанализировали структуру импорта страны за несколько последних календарных лет. Исходя из проведенного анализа импорта пшеницы Турцией за последние 10 лет очевидно, что найти продавца будет не так просто.

Уже несколько лет европейские страны активно штурмуют турецкий рынок, стараясь реализовать выращенное зерно. Отметим, что Франция (как основной поставщик) не присутствует в числе ключевых поставщиков, уступая место Германии и Литве. В какой-то степени заместить Россию на турецком рынке может Украина и Казахстан. Однако, стоит отметить, что прогноз относительно экспортных поставок пшеницы для страны в апреле составил 17,3 млн т (против 17,4 млн т в 15/16 МГ), а для Казахстана – 7,0 млн т (против 7,6 млн т в 2015/16 МГ).

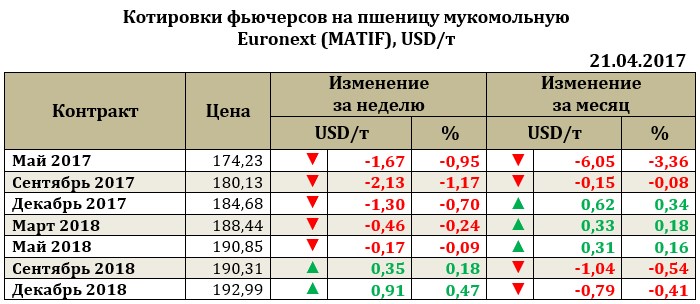

Рынок европейской пшеницы. По итогам недели в 21.04.17 ближайший фьючерс на пшеницу снизился на 1,67 USD до 174,23 USD, однако уже с 24.04.17 фьючерсы начали свой рост и к 26.04.17 достигли уровня в 182,36 USD. Основную поддержку европейскому зерну оказал соседний рынок пшеницы Чикаго, а также вновь появившиеся проблемы с погодой в некоторых странах Европы, что в условиях неурожайного прошлого сезона вновь вызывает опасения у трейдеров. Стоит отметить, что европейское зерно опирается на достаточно устойчивый спрос (особенно французская пшеница), чего так не хватало весь 2016 год. По мнению аналитиков рынка Европа закончит сезон с минимальными за последние 13 лет запасами, которые к концу июня могут составить около 10,1 млн т. Неурожай, высокие темпы спроса на зерно достаточно сильно истощают запасы в стране. В следующем сезоне возможен высокий внутренний спрос на европейское зерно, а также внешний спрос со стороны традиционных покупателей, что естественно увеличивает значимость получения высокого урожая в текущем сезоне. По оценкам экспертов, производство зерна в ЕС может достичь 305,2 млн т в следующем 2017/18 МГ. Производство мягкой пшеницы может вырасти до 143,8 млн т, а твердой – до 8,9 млн т. Однако, стоит отметить, что сухая зима в большинстве стран ЕС вызывает обеспокоенность относительно недостаточной увлажненности почвы, что влияет на урожай. Засушливая погода в ряде стран затягивается (Франция, Бельгия, Венгрия, Болгария, Испания). На текущий момент отсутствие достаточного уровня влаги не является критичным, однако, если к концу апреля – начале мая не пройдут осадки в достаточном объеме, то неурожай грозит как пшенице, так и ячменю.

Также стоит отметить, что укрепление евро сдерживает рынок. Фактором, который может существенным образом переломить ситуацию является погода, к которой так много вопросов в текущем сезоне.

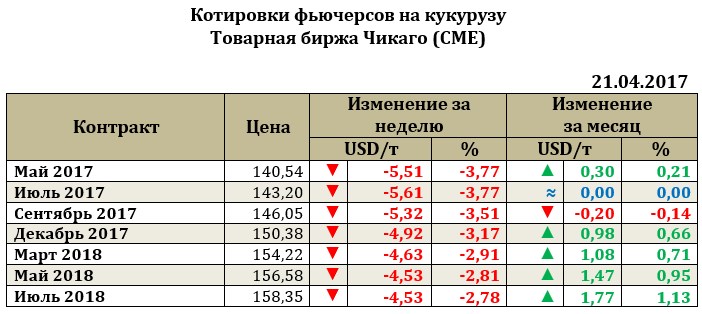

Рынок кукурузы на отчетной неделе снижался. Снижение фьючерса составило 5,51 USD до 140,54 USD. Экспортные продажи кукурузы составили 756,352 тыс. т, что немногим выше, чем неделю ранее (+2,49%), но значительно ниже уровня прошлого года на аналогичную дату (-37,11%).

Экспортные цены FOB на зерновые культуры

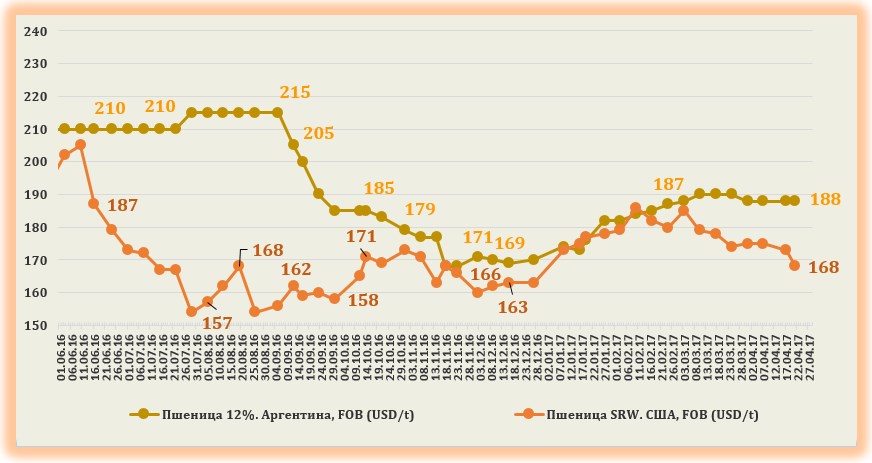

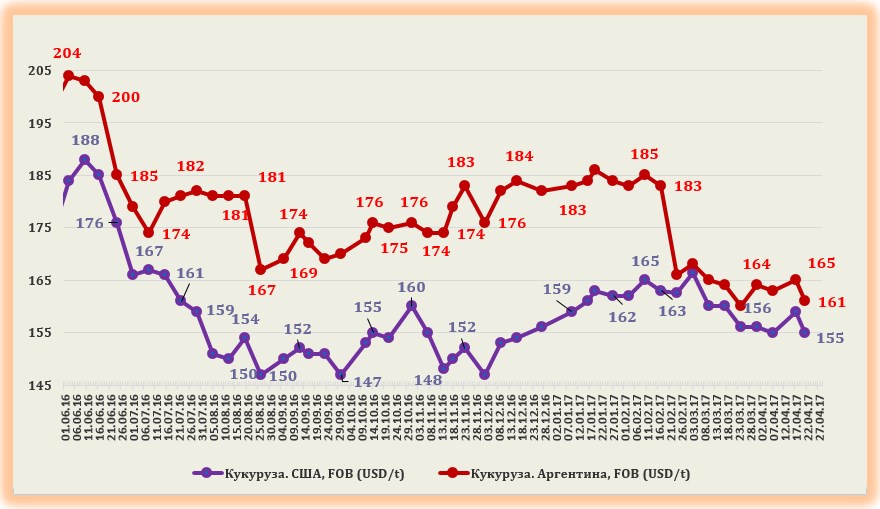

Экспортная цена на пшеницу США за неделю составила 168,0 USD. Кукуруза США за неделю упала на 4,0 USD до 154 USD. Экспортные цены аргентинской пшеницы на отчетной неделе составили 188,0USD, а кукурузы – 161,0USD.