По информации топливного сервиса "Алгоритм", прошедшая неделя не ознаменовалась яркими событиями на рынке нефти и нефтепродуктов. Мировые цены на нефть из-за неуверенности игроков рынка в продлении соглашения "ОПЕК+11" на вторую половину года демонстрировали понижательную динамику с $55,5 до $51,5 за баррель.

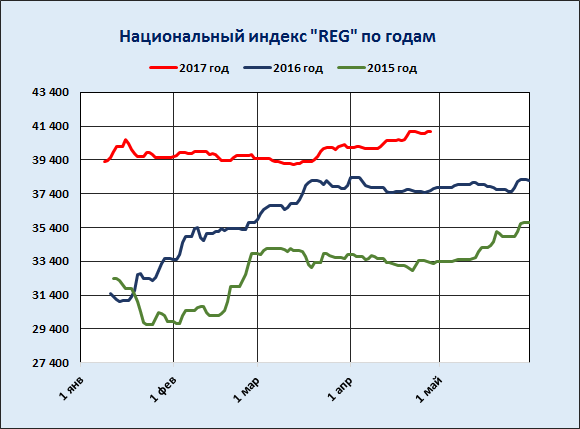

Биржевые индексы на бензин и дизельное топливо незначительны, но прибавляли день ото дня. Бензин марки Аи92 за апрель подорожал на НПЗ (по национальному индексу) на 1 000 р/тн, с 40 100 до 41 100 р/тн, высокооктановый Аи95 – на 600 р/тн, с 41 900 до 42 500 р/тн. Разгон ценам в апреле дали сомнения участников торгов в способности ВИНКов насытить рынок в связи с одновременным выводом на ремонт Астраханского, Ачинского, а во второй половине мая и Комсомольского НПЗ. Страхи оказались преждевременными. Согласно опубликованным накануне биржевым планам-заданиям, бензина в мае отечественные НПЗ произведут на 240 тыс. тн больше, чем в апреле. Обычно в прогнозах на предстоящий месяц мы обращались к статистике прошлых лет. Повторяемость из года в год характера поведения ценовых индексов на бензин позволяла довольно сносно заглянуть в будущее. Но этот год ломает традицию.

На примере 2015-2016 гг. перестройка биржевых цен под вновь усиленные акцизно-налоговые ставки проходила в первые три месяца, с января по март, а апрель характеризовался относительной стабильностью бензиновых индексов.

В нынешних обстоятельствах производители не допустили осенне-зимний спад биржевых цен, удерживая внутренние цены на уровнях, близких к нетбэк. Впрочем, и сегодня цены внутреннего рынка бензина выше паритетных. Допускаю, что май будет пройден относительно мягко.

Итоги биржевой торговли в апреле несколько озадачивают. На 15% сократился объём продаж. Всего реализовано 1,448 млн. тн основных видов нефтепродуктов – бензина, дизеля, мазута, авиакеросина, против 1,692 в марте. Даже с учётом того обстоятельства, что апрель на два рабочих дня короче марта, отрицательная динамика сохраняется. В чём причина, неясно, требует изучения, но спад продаж отмечается практически по всем базовым позициям биржи: бензин Аи95 – минус 5% от марта (193,22 тыс. тн), бензин Аи92 – минус 26% (370,70 тыс. тн), дизельное топливо – минус 21% (428,12 тыс. тн). Прибавка оборота отмечена лишь в сегментах авиакеросина – плюс 7% (213,5 тыс. тн) и мазута – плюс 13% (147,2 тыс. тн). Здесь нужно сделать оговорку – представленные цифры учитывают лишь сделки с товаром в основную торговую сессию, а объёмы сделок, совершённые в дополнительную 15-минутную сессию, в расчёт не принимались.

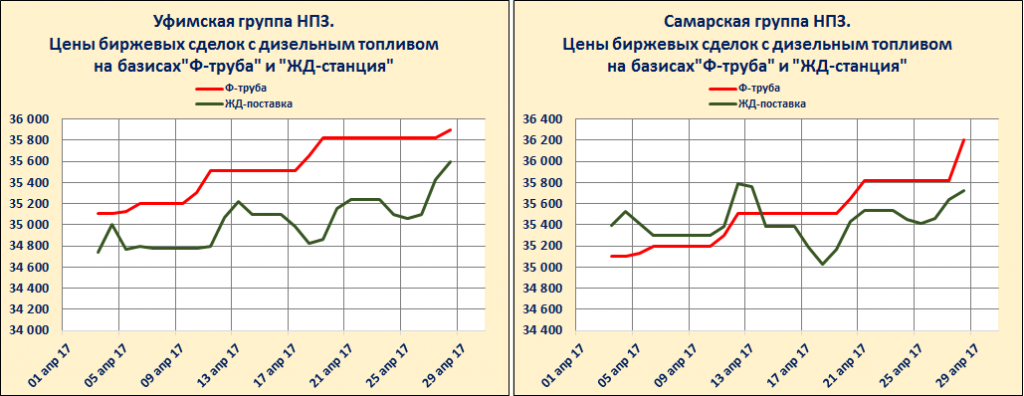

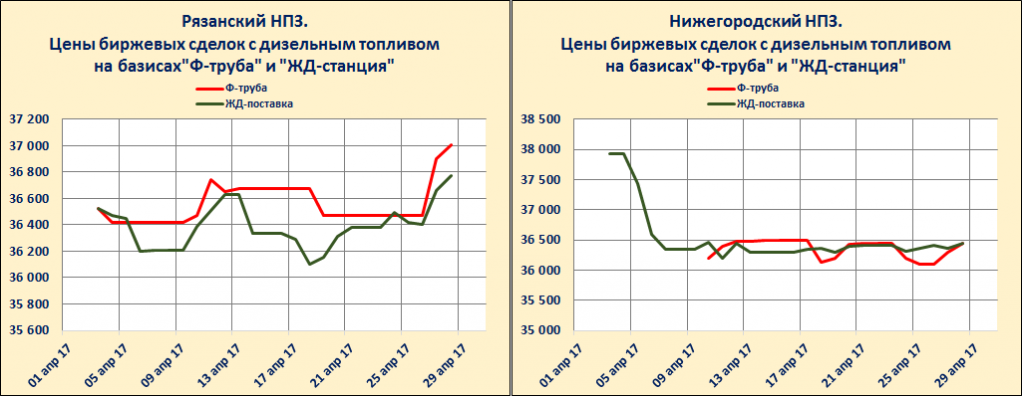

В трейдерском сообществе обсуждается тема зависимости биржевых цен сделок с дизельным топливом от базиса поставки. Цена, утверждают трейдеры, на базисе поставки "франко-труба" выше, чем при отгрузке по железной дороге.

Мы решили проверить это утверждение по данным апреля 2017 года. Частично претензии трейдеров подтверждаются. Ниже представлены диаграммы цен сделок на четырёх заводах (группы заводов) – Уфимская, Самарская, Рязанский, Нижегородский.

Базис "франко-труба" появился по просьбе трейдеров и по рекомендации ФАС в начале 2016 года. Прокачки топлива по трубе дешевле, чем услуги железной дороги. Например, прокачка по системе Транснефтепродукт от Самары до подмосковной Володарской ЛПДС обойдётся в 1 120 р/тн, а по ж/д – 2 220 р/тн. От Уфы тариф по трубе потянет на 1 760 р/тн против 3 100 по ж/д.

Естественно, такой базис востребован не только нефтяными компаниями, обеспечивающими свои региональные сбыты трубой, но и трейдерами.

Нефтяники ответили на рекомендацию ФАС положительно, но формально. Объёмы, предлагаемые по трубе крайне малы, просто ниже некуда – в основном по 100 в сессию, да и не каждый день. Редко выскочит сделка на 200, 300 или 400 тн. А сделок с объёмом более 400 тн не замечено за всю историю "трубы".

По этому же принципу – как бы отвязаться от требований ФАС – выстраивается на ряде НПЗ и ценовая политика. На одном и том же заводе, на один и тот же товар цена "в трубе" выше, чем "на вагоне". Где, скажите, в цивилизованном сообществе можно ещё такое увидеть. Логики никакой, но она, полагаю, есть – это врождённая скаредность, мелочная выгода тех, кто на ценовой разнице тарифов трубы и ж/д пытается отжать лишний рубль, а на самом деле устраивает цирк с ролью клоуна.

На Уфимской группе среднее превышение трубной цены от железнодорожной составляет 500 р/тн, на Самарской – 100 р/тн, на Рязанском НПЗ – 200 р/тн. Нет претензий к НОРСИ и ЯНОСу – здесь базисы равноценны.

Фото: old.specagro.ru, fuelbroker.ru