Конъюнктура мирового рынка зерновых и зернобобовых культур: наличный и фьючерсный рынки с 8 по 12 мая 2017 г.

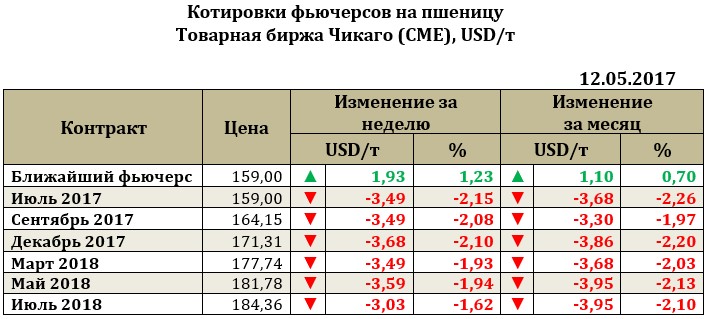

Ближайший фьючерс на пшеницу к 12.05.17г., вырос на 1,93 USD до 159,0 USD, но стоит отметить, что более поздние фьючерсы снижались в среднем от 3,5USD до 3,6 USD. Экспортные продажи пшеницы показатели весьма низкие результаты из-за роста цен на текущей неделе, чем обусловили сокращение спроса. Так, продажи урожая 2017 года за неделю составили 273,4 тыс. т.

На отчетной неделе после планомерного снижения фьючерсов с начала мая, основную поддержку рынку оказали отчеты USDA, согласно которым ожидалось сокращение производства пшеницы в США (с 62,859 млн т в 2016/17 МГ до 49,539 млн т в 2017/18 МГ) и ее урожайности. По оценкам МСХ США урожай красной озимой пшеницы в новом сезоне сократится на треть, что также поддержало рынок от снижения. Снижение производства позволит сократить накопленные за текущий сезон запасы фермерам США. Рост на рынке к концу недели носил спекулятивный характер, трейдеры закрывали короткие позиции, основательных поводов для роста не было, о чем свидетельствует снижение более поздних фьючерсов.

Ход сева пшеницы в США в большинстве штатов отстает от средних показателей за несколько последовательных сезонов.

В начале мая МСХ США огласило прогноз на 2017/18 МГ по пшенице. Прогноз мирового производства пшеницы на 2017/18 МГ составил 344,676 млн т (против 348,038 млн т 2016/17 МГ). Основные сокращение прогноза урожая пшеницы коснулось на следующий сезон США (115,802 млн т против 117,208 млн т в текущем сезоне), Бразилии (107,0 млн т против 111,6 млн т в текущем сезоне). При этом прогноз мирового экспорта пшеницы на 2017/18 МГ был повышен до 149,561 млн т против 144,595 млн т в 2016/17 МГ. Увеличение прогноза для США составило 2,721 млн т с 55,792 млн т в 2016/17 МГ до 58,513 млн т, для Бразилии – 1,6 млн т (с 61,9 млн т в 2016/17 МГ до 63,5 млн т в 2017/18 МГ), для Канады – 1,4 млн т (с 4,4 млн т в 2016/17 МГ до 5,8 млн т в 2017/18 МГ).

Рынок европейской пшеницы. По итогам недели к 12.05.17 ближайший фьючерс на пшеницу снизился на 0,84 USD до 185,27 USD. Европейскую пшеницу вновь преследует «злой рок», но уже не избытка осадков, а наоборот, самого сухого апреля за десятилетие наблюдений. Низкое количество осадков может сохраниться вплоть до начала июня, тем самым посевы могут серьезно пострадать. Посевы озимой пшеницы на данный момент находятся на решающей стадии (сбор предполагается в июле и августе), по этой причине низкое количество осадков может привести к ухудшению показателей урожайности культуры. Однако, аналитики пока стараются не поднимать панику, ожидая окончательных прогнозов в следующие 2-3 недели. Даже незначительные осадки могут облегчить напряженность, но существенным образом изменить ситуацию пока не способны.

Рынок кукурузы на отчетной неделе рос. Так, рост ближайшего фьючерса составил 3,64 USD до 146,05 USD.

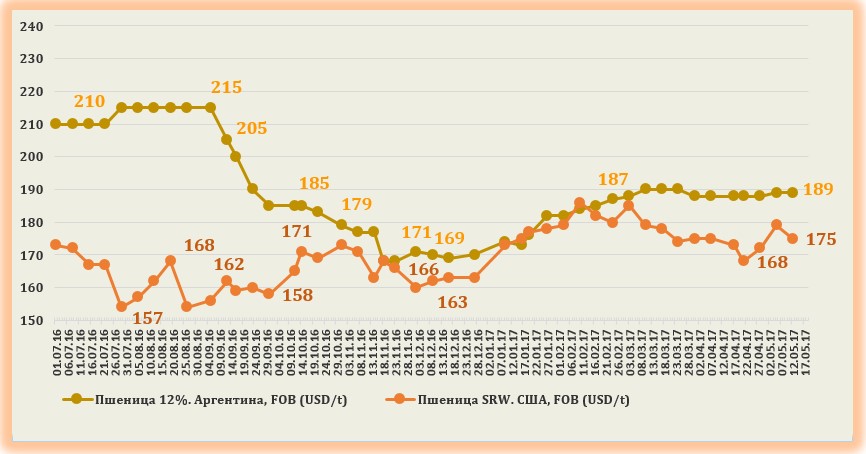

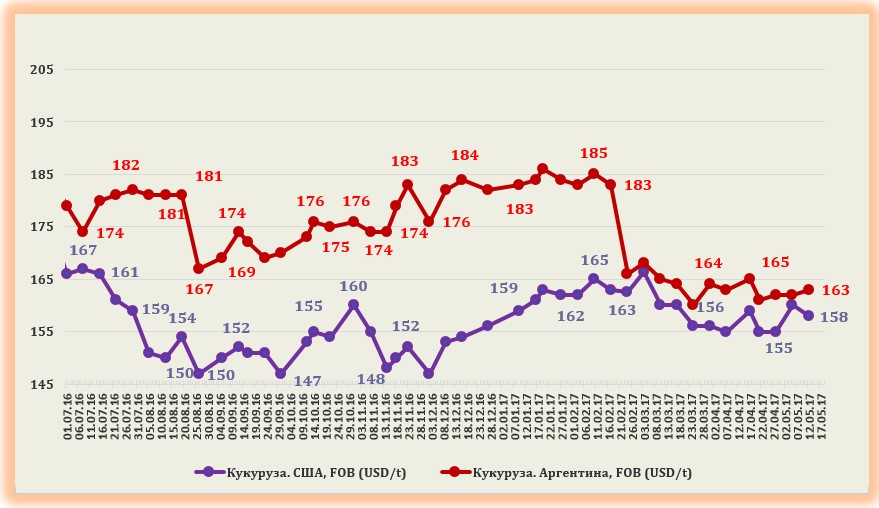

Экспортные цены FOB на зерновые культуры

Экспортная цена на пшеницу США за неделю снизилась на 4,0 USD и составила 175,0 USD. Кукуруза США за неделю упала на 2,0 USD до 158 USD. Экспортные цены аргентинской пшеницы на отчетной неделе составили 189,0USD, а кукурузы – 163,0USD.