Конъюнктура мирового рынка зерновых и зернобобовых культур: наличный и фьючерсный рынки с 22 по 26 мая 2017 г.

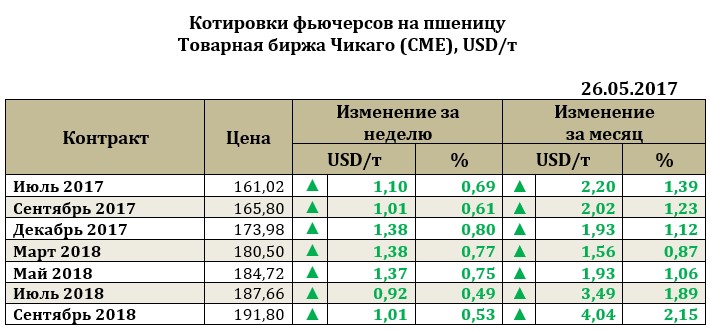

Ближайший фьючерс на пшеницу к 26.05.17г. вырос на 1,1 USD до 161,02 USD, а более поздние фьючерсы росли в среднем от 0,9 USD до 1,4 USD. Несмотря на то, что рынок перенасыщен и все понимают, что высокие переходящие запасы сезона продолжают давить на рынок, фьючерсы с конца апреля постепенно растут. Основную поддержку ценам продолжают оказывать опасения за урожай пшеницы на территории США (избыток влаги на Среднем Западе). Экспортные продажи пшеницы за прошедшую неделю составили 201,851 тыс. т (на 18,5% ниже уровня прошлого года). Продаже пшеницы нового урожая составили 342,913 тыс. т.

Мировой рынок зерна стараются теперь между собой разделить Россия (которой пророчили мировое лидерство в текущем сезоне по экспорту) и США. У каждой из сторон в текущем сезоне были проблемы со сбытом. Для американских фермеров проблема крепкого доллара значительно ограничивала спрос на пшеницу со стороны покупателей. Для России укрепление рубля, осложнение отношений с Турцией также осложняли экспорт на протяжении всего сезона. Теперь же погодные условия «подгоняют» котировки мировых цен. Если в США вопросы к урожаю по причине высокой влажности, в России – по причине низких температур для сева и отставанием сева во многих регионах от прошлого года в связи с погодными условиями, то для стран ЕС характерна засуха, которая (уже практически точно) предопределит низкие урожаи в следующем сезоне и, соответственно, исключит многие страны ЕС из конкурентной борьбы за покупателя. В условиях избытка запасов как в США, так и в России самоустранение ЕС в большей степени из конкурентной борьбы за платежеспособного покупателя позволит реализовать накопленные запасы урожая. В этом случае возникает вопрос приемлемой цены для производителей пшеницы из этих стран, так как большинство из них затраты формировало в условиях сильного доллара. Сейчас, когда США удалось несколько ослабить валюту возможность конкурировать на тендерах Египта и на мировом рынке в целом с другими странами позволило активизировать закупки на внутреннем рынке и увеличить экспортные отгрузки их страны.

Для России погодные условия (низкие средние температуры) вполне возможно приведут к тому, что на Юге страны задержка старта уборки может достичь 10-12 дней (ориентировочно к середине июля), а уборка ячменя может начаться к 28 июня. В целом же задержка будет зависеть от условий на протяжении всего июня. Погода на Украине также ниже среднего, что обуславливает задержку начала уборки в стране. Озимая пшеница и ячмень в среднем по стране отстают на неделю в своем развитии в сравнении со средними показателями за последние 5 лет. Таким образом, уборка пшенице на Украине может начаться 1 июля, а ячменя- 25 июня (если условия для созревания в последние дни улучшаться).

Серьезные намерения США в конкурентной борьбе были отмечены на недавнем тендере в Египте (о котором мы писали в прошлом отчете). Однако, стоит отметить, что основной проблемой для наращивания экспорта зерна для американских производителей является высокая стоимость грузоперевозок (в связи с тем, что доллар на протяжении долгого времени был сильным, американские грузоперевозчики перестали ориентироваться на пшеницу ка объект перевозок). Стоит отметить, что даже с более высокой стоимостью грузоперевозок американское зерно сумело обогнать российское на тендере Египта, что заставило рынок насторожиться. Помимо поставки 115,0 тыс. т американского зерна в Египет, значительные поставки отмечались и в Алжир, который является «вотчиной» причерноморских стран.

Стоит отметить, что текущий дисбаланс привычной расстановки сил продлится ненадолго. Скоро начнется уборка зерна в России и Украине. На мировой рынок начнутся поставки дешевого зерна и в этих условия американское зерно с высокой стоимостью транспортировки уже вряд ли сможет активно конкурировать с российским. В тоже самое время в США текущие посевы озимых пока остаются самыми низкими за более, чем 100 лет. Низкая температура и влажна погода вызывают дополнительные опасения по качеству озимых страны. Говорить о том, что США смогут вытеснить Россию и Румыния с уже привычных для них рынка Египта пока нельзя говорить.

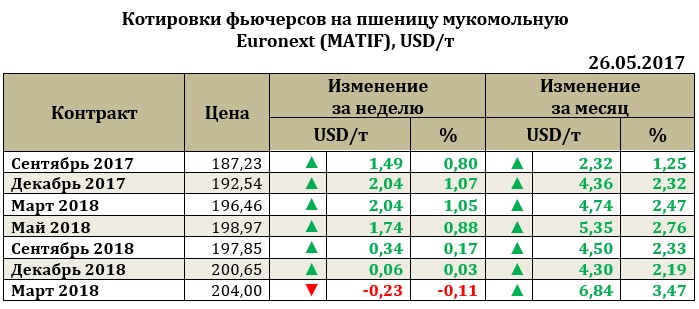

Рынок европейской пшеницы. По итогам недели к 19.05.17 ближайший фьючерс на пшеницу вырос на 0,47 USD до 185,74 USD.

Засуха на территории большинства стран Европы угрожает качеству посевов в стране. Так, Великобритания может стать импортером пшеницы в новом сезоне, не имея достаточного производства зерна. Великобритания, являясь третьей страной по размеру посевных площадей, может стать импортером пшеницы в связи с угрозой неурожая.

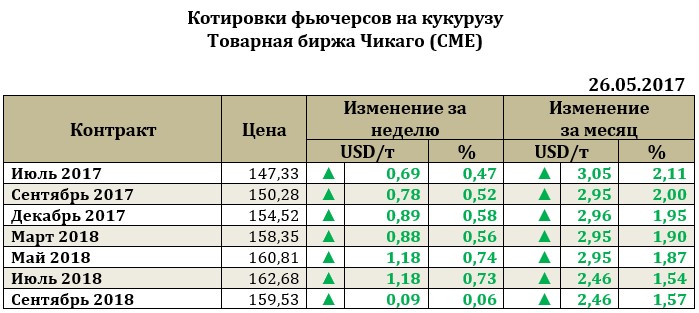

Рынок кукурузы на отчетной неделе рос. Так, рост ближайшего фьючерса составил 0,69 USD до 147,33 USD. Экспортные продажи старого урожая кукурузы составили 457,211 тыс. т. Поддержку котировкам оказывают новостные сводки о дождях в кукурузном поясе и возможно придется пересевать часть посевов, что, несомненно, отразится на урожае.