Российский рынок зерновых приближается к новому сезону 2016/17. Участники рыка пытаются подводить итоги и строить планы на следующий сезон. В текущем сезоне ожидания активного экспорта не реализовались. Причиной было и ухудшение отношений с Турцией и малопрогнозируемое поведение Египта в отношении требований к качеству пшеницы, и укрепление рубля по отношению к доллару, и общая тенденция снижения мировых цен. Потенциал экспортных продаж как основной стимул развития отрасли растениеводства постепенно снижается и уже не может в полной мере стимулировать рост объемов производства культуры в стране. Стоит отметить, что все сильнее сомнения в том, есть ли необходимость в текущем сезоне высоких показателей урожая пшеницы при высоких объемах запасов зерна? Дальнейшее стимулирования производства ради роста производства чревато снижением стоимости зерна в новом сезоне. Так как зерно, которое находится на хранении у производителей, формировалось в условиях высоких затрат, то снижение цен может привести к значительному падению рентабельности отрасли в целом. Мировые рынки ориентированы на сбыт высоких урожаев и остатков прошлых сезонов. Пока прогнозы урожая для большинства производителей зерновых (особенно пшеницы) продолжают оставаться достаточно высокими, что также отразится на уровне мировых цен и величине экспорта из многих стран. Стоит отметить, что низкие средние температуры на территории Юга России, чрезмерный объем осадков значительно тормозит ход сева и вполне может «оттянуть» уборку во многих регионах на 10-12 дней. Пока же общие прогнозы на новый сезон постепенно снижаются. Так, Министерство сельского хозяйства России оценил перспективы уборки в сезоне около 100 – 105 млн т (против ранее озвучиваемых прогнозов в 110 млн т).

В целом, сев яровых культур на территории страны продолжается. В большинстве регионов темпы сева яровых зерновых культур продолжают отставать от уровня прошлого года. Наиболее явное отставание можно наблюдать в регионах УФО (в Курганской области отставание около 100,5 тыс. га к 2016 году, в Челябинской области – 106,1 тыс. га), СФО (в Алтайском крае – 349,0 тыс. га), в Омской области – 90,4 тыс. га), ЮФО (в Волгоградской области – 116,0 тыс. га).

Закупочные цены в глубоководных портах России на пшеницу составили 10 100-10 400 руб./т. Средняя цена реализации пшеницы 3 класса в ЮФО колебалась на отчетной неделе от 9 500 руб./т до 10 200 руб./т (немного выросли в Ростовской области). При этом максимальная цена реализации пшеницы отмечалась в Ростовской области 9 700 руб./т – 10 200 руб./т. В Краснодарском крае средняя цена реализации пшеницы 3 класса колебалась в диапазоне от 9 500 руб./т до 9 950 руб./т. В Воронежской, Тамбовской и Белгородской областях верхняя граница цены реализации пшеницы 3 класса проходит на уровне 9 000 – 9 600 руб./т (максимальная цена отмечалась в Белгородской области и составляла 9 000-9 600 руб./т). Средняя цена на пшеницу 4 класса в регионах ЮФО колеблется в диапазоне 8 500 – 9 500 руб./т. Максимальные цены отмечены в Ростовской области (8 600 – 9 500 руб./т). В Воронеже и Тамбове средняя цена на 4 класс составила 7 600 – 8 200 руб./т. В Сибири максимальная цена на пшеницу 3 класса отмечена в Новосибирской области (8 000-9 200 руб./т).

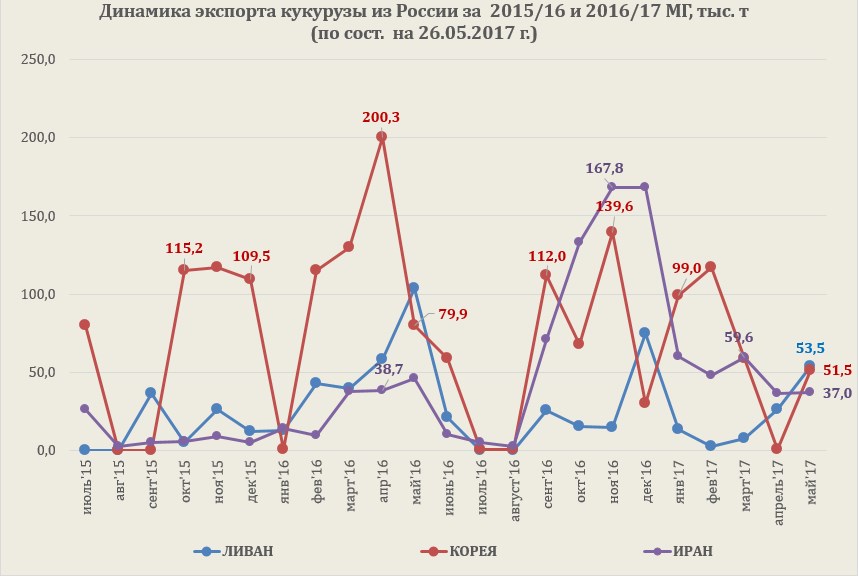

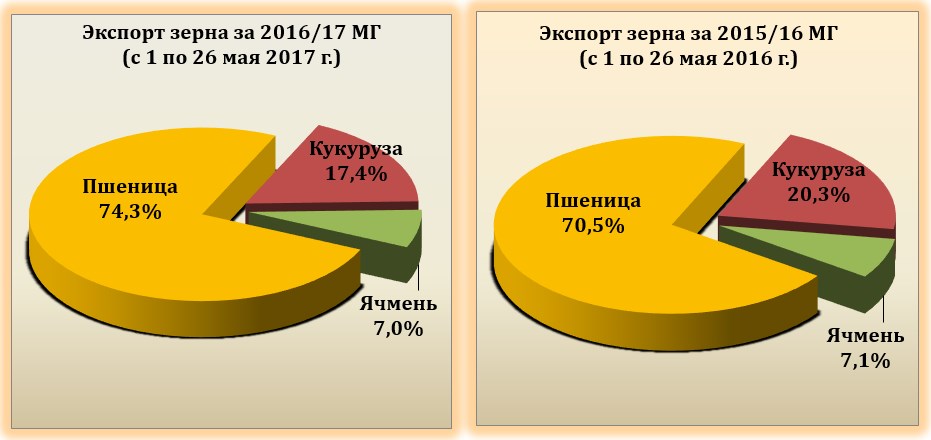

Экспорт зерна с 1 по 26 мая 2017г. составил 1 841,2 тыс. т (против 1 560,9 тыс. т за аналогичный период прошлого года), в том числе пшеницы – 1 368,5 тыс. т (против 1 110,6 тыс. т за аналогичный период в прошлом году), кукурузы – 320,6 тыс. т (против 317,0 тыс. т на аналогичную дату прошлого года), ячменя – 128,5 тыс. т (против 111,5 тыс. т на аналогичную дату прошлого года).

Структура экспорта зерна мая 2017 (с 1 по 26 мая) отличается от экспорта аналогичного периода 2016 года. С 1 по 26 мая 2017 г. пшеница в структуре занимает 74,3% (против 70,5% в 2016 году), кукуруза занимает второе место по объемам, составляя 17,4% (против 20,3% в 2016 году). Экспорт ячменя составил 7,0%, а за аналогичный период прошлого года экспорт культуры составлял 7,1%.

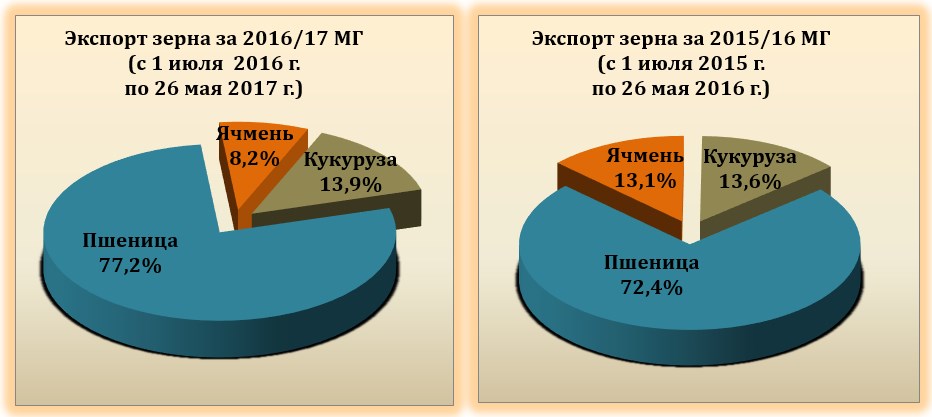

Экспорт зерновых культур в текущем 2016/17 МГ по общему по итогам мая (по 26 мая) выше уровня прошлого года на 226,0 тыс. т. Наибольший объем экспорта в текущем сезоне традиционно приходится на пшеницу (77,2% против 72,4% за аналогичный период прошлого года). С 1 июля 2016 года по 26 мая 2017 года было вывезено: 25 236,04 тыс. т пшеницы (против 23 506,18 тыс. т за аналогичный период прошлого года), кукурузы 4 561,4 т (против 4 401,7 тыс. т за аналогичный период прошлого года). Экспорт ячменя составил в текущем сезоне 2 668,97 тыс. т (против 4 242,5 тыс. т 2015/16 МГ).

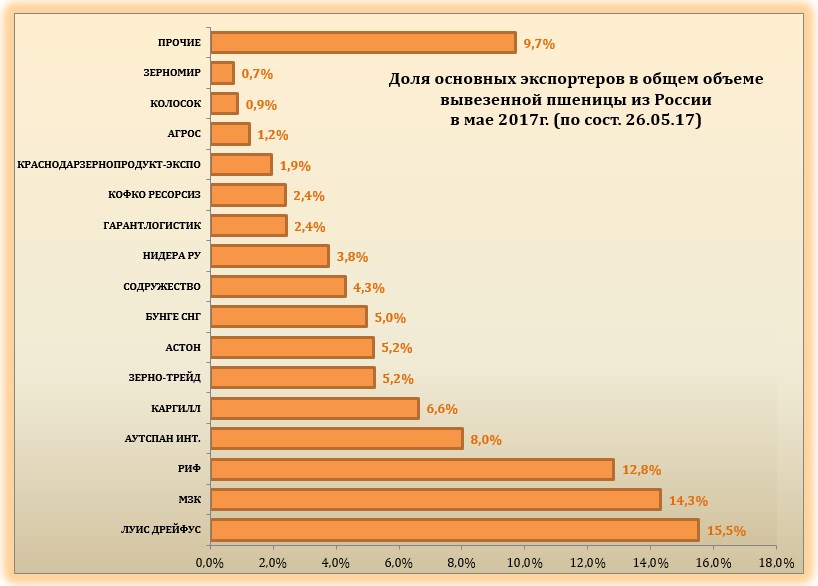

Основными экспортерами мая пока являются: Луис Дрейфус, МЗК, РИФ, Аутспан инт., Каргилл, Зерно-трейд, Астон, Бунге СНГ. Перевалка в глубоководных портах по оценкам экспертов может составить в мае около 1,2 млн т (против 730 тыс. т за май 2016 года). Перевалка зерна через Новороссийск может за май оценивается в 771,0 тыс. т (против 365 тыс. т), через Туапсе – 147 тыс. т (214 тыс. т).

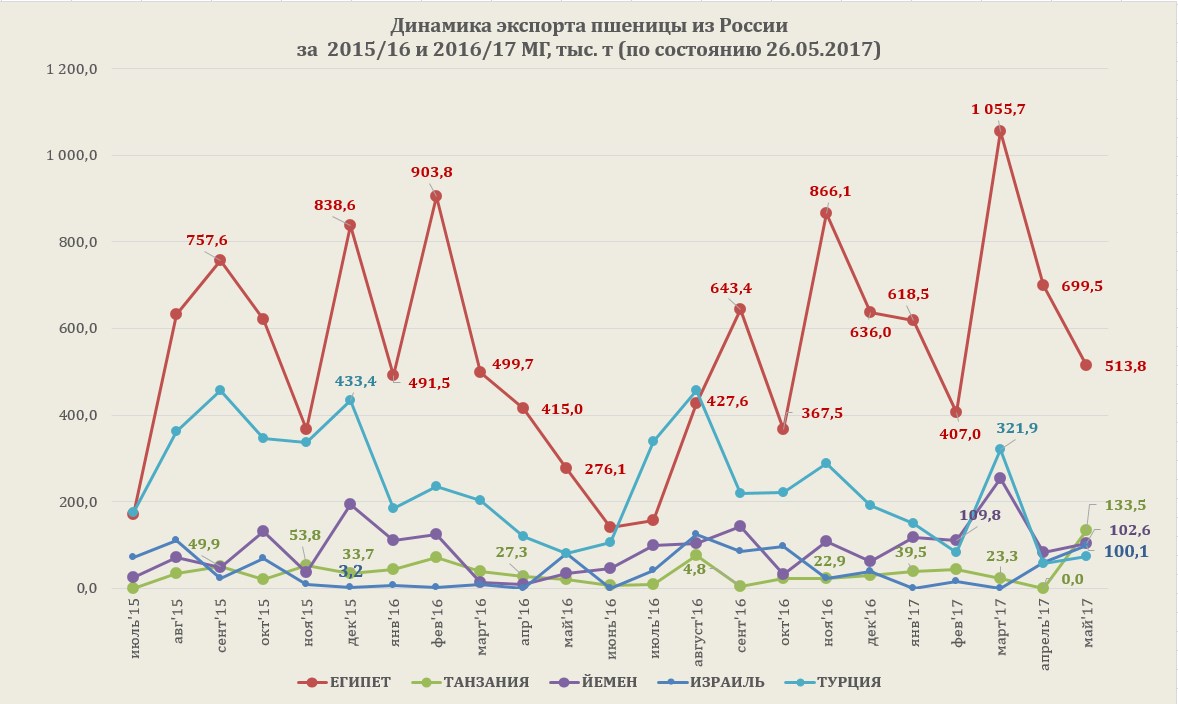

Основным направлением экспорта пшеницы в мае стал традиционно Египет – 513,8 тыс. т. Остальные направления экспорта значительно уступают отгрузкам в Египет.

Так как Египет для России в последние месяцы является ключевым и наиболее крупным покупателем зерна, то к Египетским тендерам привлечено особое внимание рынка. По итогам тендера, проведенного 31.05.17 было закуплено 180 тыс. и пшеницы преимущественно российского происхождения. Из всего закупленного объема поставки из России составят около 120 тыс. т (компания Midgulf – цена 192,24 USD FOB, фрахт 10,9 USD), а поставка из Румынии – только 60 тыс. т (компания ADM 191,46 USD FOB, фрахт 10,1 USD). Стоит отметить, что из 16 всех предложений тендера 8 предложений были из России, 6 – из Румынии, 1 – из США (практически самое дорогое – 204,75 USD) и 1 из Франции (198.29 USD).

Наибольший объем вывезенной в Египет пшеницы с 1 по 26 мая экспортировали компании: Луис Дрейфус, Аутспан инт., ТД Астон, ТД РИФ, МЗК.

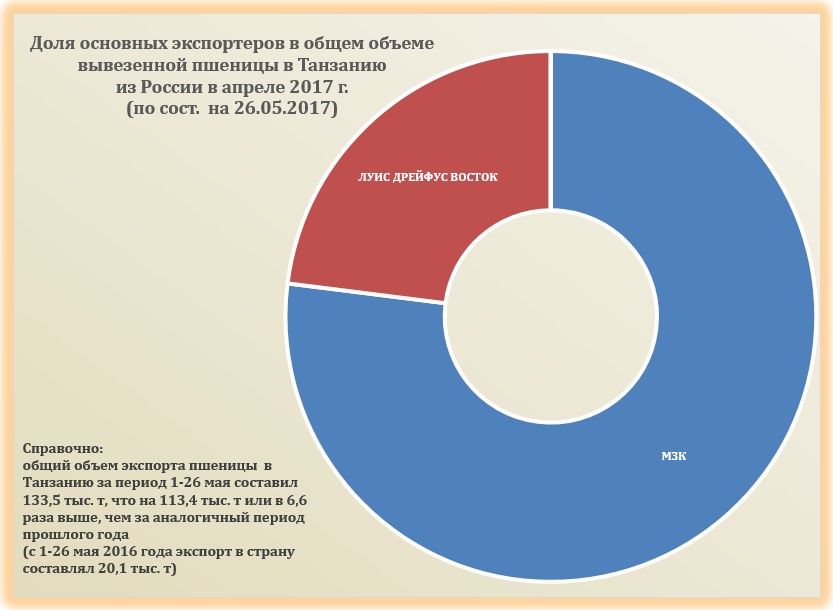

В Турцию с 1 по 26 мая объем пшеницы в 74,9 тыс. т был вывезен компаниями Каргилл, МЗК, Кофко, Колосок и проч. В Танзанию с 1 по 26 мая было вывезено 50,3 тыс. т пшеницы, из которых наибольший объем поставили компании: МЗК и Луис Дрейфус.

В Танзанию с 1 по 26 мая было вывезено 50,3 тыс. т пшеницы, из которых наибольший объем поставили компании: МЗК и Луис Дрейфус.

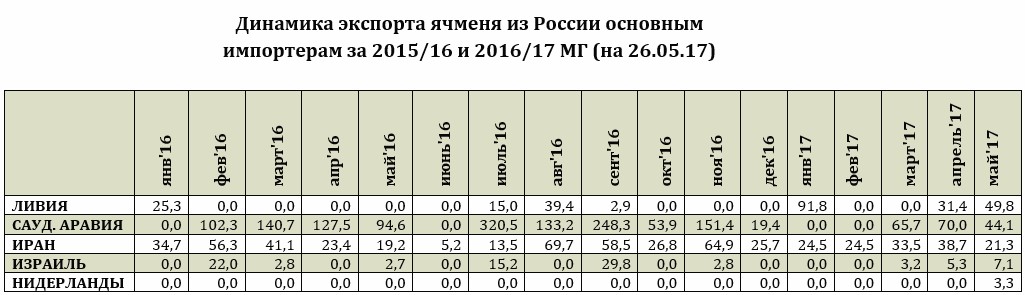

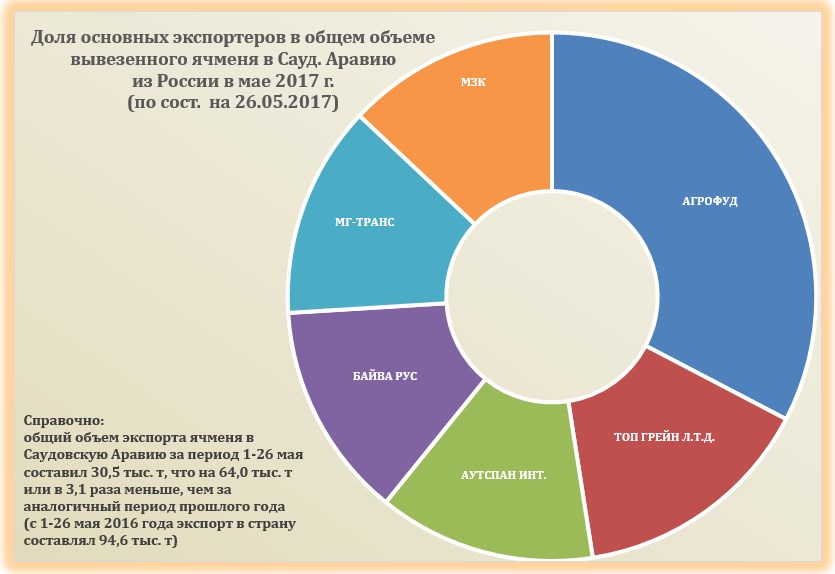

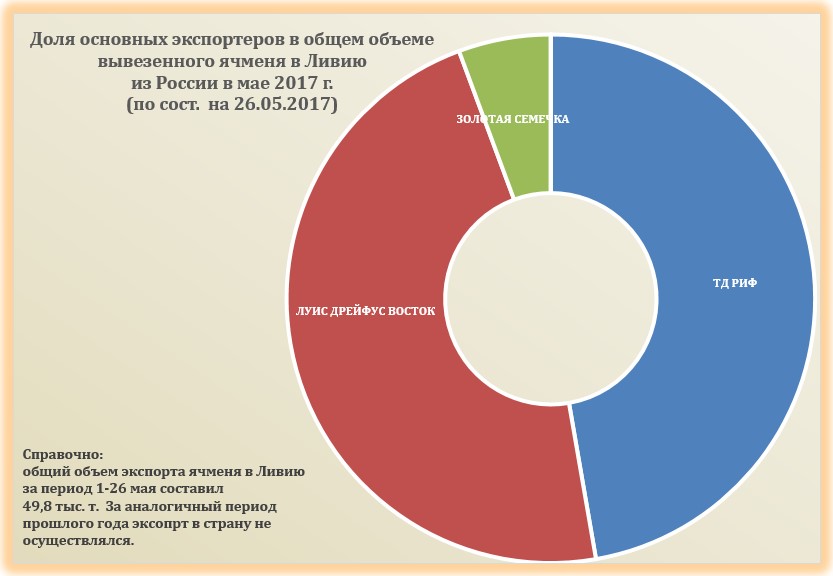

Основными направлением экспорта ячменя с 1 по 26 мая были: Ливия (49,8 тыс. т), Саудовская Аравия (44,1 тыс. т) и Иран (21,3 тыс. т).