Конъюнктура мирового рынка зерновых и зернобобовых культур: наличный и фьючерсный рынки с 02.10.17 по 06.10.17 г.

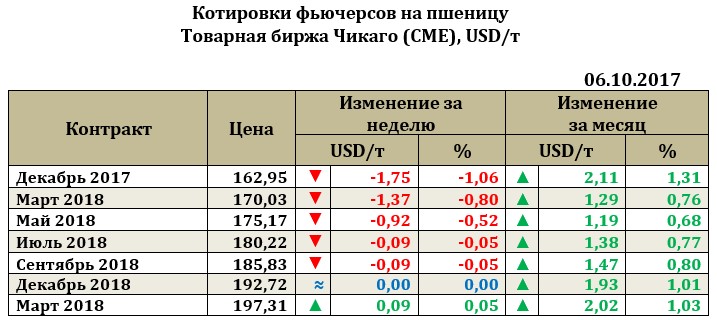

Ближайший фьючерс на пшеницу к 06.10.17г. продолжил свое медленное снижение, достигнув 162,95 USD (-1,75 USD за неделю). Несмотря на достаточно высокие показатели экспортных продаж недели, пшеница все-таки продолжила падение. Так, экспортные продажи пшеницы за неделю составили 492,265 тыс. т (на 28.09.17), что на 30,6% выше уровня аналогичного периода прошлого года.

Большинство факторов, несмотря на спекулятивные поводы и попытки хоть как - то укрепить цены на рынке, все-таки оказывают давление на котировки. В первую очередь, к таким факторам можно отнести новости о продолжающихся осадках в США (в южной части Американской равнины), пополняющих запасы почвенной влаги ослабили биржу. Даже недостаточно высокие темпы сева пшеницы не отразились существенным образом на котировках. Так, по данным еженедельного мониторинга USDA, на 08 октября сев озимой пшеницы был проведен на 48% площадей (57% год назад и 58% в среднем за 5 лет), а доля всходов составила только 25% посевов озимой пшеницы (32% год назад и 30% в среднем за 5 лет). Стоит также отметить, что рынок ожидает дополнительного увеличения МСХ США конечных запасов пшеницы в отчете, который выйдет в октябре. Высокие показатели урожая во многих странах мира вновь сделают рынок пшеницы избыточным со стороны продавцов, в то время как количество платежеспособных покупателей остается практически неизменным. По оценкам ФАО мировое производство пшеницы в 2017 году составит 750,1 млн т, что на 1,4 млн т выше сентябрьских прогнозов. Увеличение прогнозных оценок обусловлено ростом производства пшеницы в странах ЕС и увеличением оценок урожая для России, что компенсировало сокращение прогнозов урожая пшеницы для Австралии. Стоит также отметить, что по оценкам ФАО потребление пшеницы в мире достигнет своего исторического максимума. Однако, рост потребления обусловлен увеличением спроса на пшеницу в качестве промышленного сырья, потребление твердой пшеницы высокого качества останется на прежнем уровне. По оценкам экспертов, общее потребление пшеницы в мире составит 734 млн т (3,4 млн т) к прошедшему прогнозу.

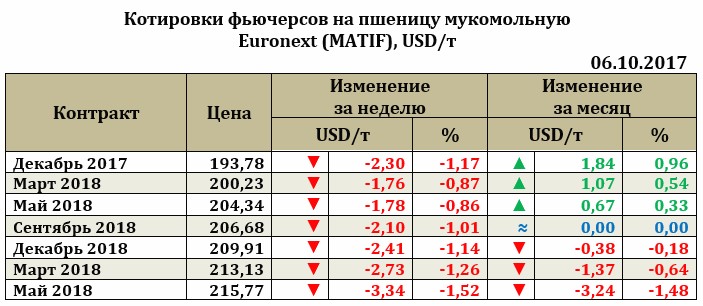

Рынок европейской пшеницы. По итогам недели к 06.10.17 ближайший фьючерс на пшеницу снизился на 2,3 USD до 193,78 USD. Основное давление на котировки оказал соседний рынок Чикаго с его падением, а также результаты закупок Египта, где французская пшеница оказалась на базисе FOB на 9 USD дороже, чем конкуренты из России. Стоит также отметить, что дополнительно возможность ценовой конкуренции пшеницы из ЕС ограничивает укрепление евро.

Рынок кукурузы на отчетной неделе снижался. Так, снижение ближайшего фьючерса составило 2,07 USD до 137,78 USD. Экспортные продажи недели составили 814,054 тыс. т, что оказалось выше всех ожиданий рынка и в 2,5 раза превысило показатель прошлой недели. Основным покупателем кукурузы на отчетной неделе стала Мексика (190,0 тыс. т). Однако, высокие показатели экспортных продаж не поддержали рынок. Основное давление на котировки оказали соседние рынки пшеницы и сои, а также ожидаемое увеличение прогнозных оценок урожая кукурузы.