Конъюнктура мирового рынка масличных культур и продуктов их переработки с 23.10.17 по 27.10.17

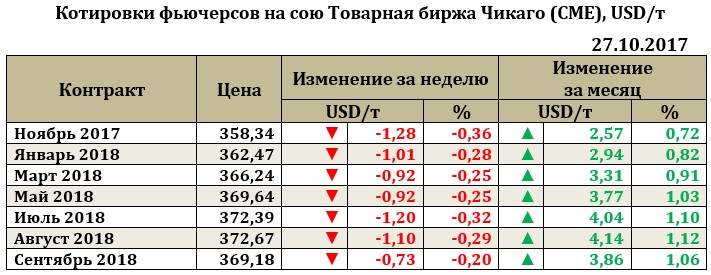

Мировой рынок сои. Ближайший фьючерс к 27.10.17 на текущей неделе снизился на 1,28 USD до 358,34 USD. Стоит отметить, что рынок c 23.10.17 снижался, достигнув к 26.10.17 уровня 356,87 USD, но после выхода результатов экспортных продаж начал понемногу укрепляться. Результаты экспорта действительно оказались весьма впечатляющими и превзошли ожидания экспертов. Так, если рынок ожидал результаты недельных продаж сои в диапазоне 1,2 – 1,6 млн т, а в итоге отчеты показал уровень в 2,129 млн т, что на 67% выше уровня прошлой недели и на 10,2% выше уровня прошлого года. Основным покупателем сои, что весьма предсказуемо, являлся Китай, приобретя около 1,6 млн т. Однако стоит отметить, что такого скачка продаж оказалось недостаточно для более уверенного роста котировок и положительного итога торговой недели.

Рынок сои уже традиционно делят между собой США, Бразилия и Аргентина, производя большую долю культуры и являясь ключевыми экспортерами сои на мировом рынке. Однако влияние Южной Америки на мировые цены, по мнению экспертов, в текущем сезоне будет как никогда сильным. Несмотря на некоторые задержки в севе, страны Южной Америки настроены более чем решительно, а не совсем удовлетворительное качество урожая сои США может создать проблемы с ее сбытов в будущем. Большинство трейдеров пока видят наиболее перспективным рынком – рынок сои (в противовес пшенице и кукурузе), что приводит к более пристальному вниманию к культуре. Пока же площади сева сои в Южной Америки растут в геометрической прогрессии на протяжении последнего десятилетия и единственное, что сейчас может хоть как то помочь рынку выраcти – проблема с задержкой посевных работ (все зависит от силы спекулятивного повода и того, насколько активно его поддержит рынок). Изменение политики в отношении экспортных пошлин на соевое бобы может существенным образом простимулировать экспорт и тем самым ограничить рост котировок и снизить конкурентоспособность американской сои на весь сезон.

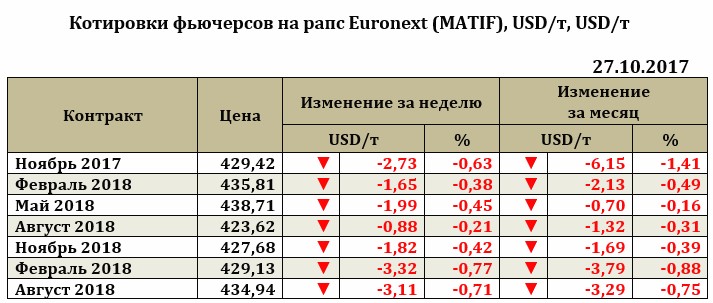

Рапс на отчетной неделе снижался вслед за соей. Так, падение для ближайшего фьючерса составило 2,73 USD до 429,42 USD. Помимо снижения котировок сои на соседнем рынке сои, на рапс оказывает давление высоких прогнозов будущего урожая в 2017/18 МГ в ЕС. Так, по прогнозу Strategie Grains урожай рапса в ЕС-28 в 2017/18 МГ достигнет уровня в 21,86 млн. тонн, что на 7,5% выше уровня прошлого года. Рост урожая в странах ЕС возможен, по мнению экспертов, за счет увеличения посевных площадей под культурой до 6,74 млн га (+3,4% к прошлому году).

На малазийской бирже в Куала – Лумпуре ближайший фьючерс на пальмовое масло на отчетной неделе после колебаний в сентябре примерно на одном уровне, наконец, вырос на 12,5 USD до 657,00 USD.