Конъюнктура мирового рынка масличных культур и продуктов их переработки с 20.11.17 по 24.11.17

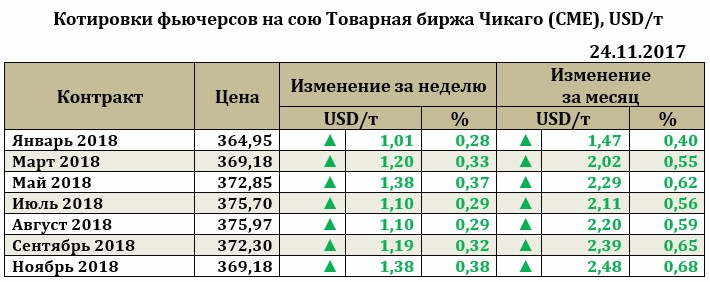

Мировой рынок сои. Ближайший фьючерс к 24.11.17 вырос на 1,01 USD до 364,95 USD. Росту котировок способствовал день благодарения, в преддверии которого трейдеры фиксировали прибыль. Стоит отметить, что рынок не отреагировал на сокращение экспортных продаж сои (на 16.11.17) до 869,086 тыс. т, что на 21,3% ниже уровня прошлой недели. В целом же экспортные обязательства США продолжают отставать от уровня прошлого года на 13% (33,45 млн т) и составляют лишь 55% от прогнозных показателей.

Дополнительным фактором поддержки рынка является сокращение прогнозных оценок урожая сои в Аргентине в 2018/19 МГ на 2 млн т до 54,0 млн т (по оценкам Международного Совета по Зерну). В свою очередь потребление сои в стране может увеличиться до 50,6 млн т по сравнению с объемом использования в этом сезоне на уровне 49,8 млн. т. Резервы сои в стране в конце предстоящего сезона составят 5,1 млн. т. Эксперты пересмотрели свой прогноз в меньшую сторону на 2,8 млн. т по сравнению с сентябрьскими ожиданиями. Таким образом, предложение сои, которая является более дешевой и привлекательной для покупателей на мировом рынке, может сократиться.

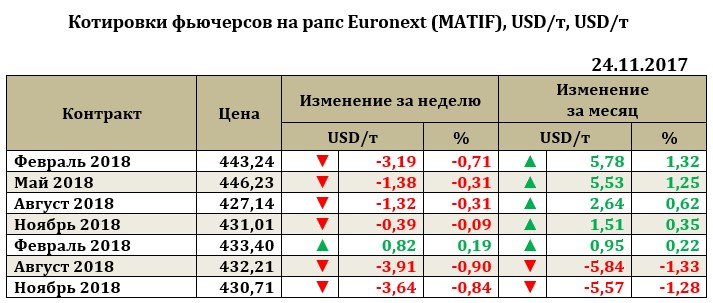

Рапс на отчетной неделе снижался. Достаточно длительный рост на отчетной неделе сменился снижением. Так, падение для ближайшего фьючерса рапса составило 3,19 USD до 443,24 USD. Во многом снижение котировок было обусловлено укреплением евро. Укрепление валюты до последнего времени не отражалось существенным образом на рапсе (чего нельзя сказать о рынке пшеницы), но на отчётной неделе рынок рапса не устоял.

Стоит отметить, что ЕС является как одним из основных производителей рапса в мире. Так, урожай рапса в ЕС в 2017/18 МГ (по прогнозам USDA в ноябре) может составить около 14,25 млн т из 40,512 в мире (около 35%). В свою очередь импорт рапса странами ЕС по оценкам МСХ США в текущем сезоне может составить около 300,0 тыс. т (это второе место после Китая с его 700 тыс. т) из мирового объема импорта в 6,154 млн т. стоит отметить, что импорт рапса странами ЕС от месяца к месяцу растет. Так, по оценкам Oil World (Германия), объем импорта семян рапса странами ЕС в сентябре превысил уровень аналогичного месяца прошлого года и составил 412 тыс. т (против 338 тыс. т в прошлом месяце), что довело общий объем закупок масличной с июля по сентябрь до рекордных 0,91 млн т против 0,58 млн т за аналогичный период годом ранее. Также эксперты отмечают рост производства рапса в стране, что приводит к естественному росту запасов. Эксперты отмечают, что, поскольку основной объем экспорта украинского рапса уже поступил на европейский рынок, а уборка в Австралии существенно задерживается, начиная с ноября ожидается снижение импортных поставок масличной в ЕС.

На малазийской бирже в Куала – Лумпуре ближайший фьючерс на пальмовое масло на отчетной неделе снизился на 25,5 USD до 618,25 USD.