Конъюнктура мирового рынка масличных культур и продуктов их переработки с 11.12.17 по 15.12.17

Мировой рынок сои. Ближайший фьючерс к 15.12.17 снизился на 8,27 USD до 355,40 USD. С начала текущей недели котировки продолжили снижение и достигли к 20.12.17 уровня в 351,18 USD. Экспортные продажи сои составили 1,423 млн т, из которых около 872,3 тыс. т приобрел Китай, а 384,2 тыс. т были приобретены неизвестными покупателями. Прогнозы сева сои в США аналитиками Informa Economics были повышены на 2018 год до 94,387 млн акров, что не могло не отразиться на котировках. Активность стран Южной Америки на мировом рынке продолжает влиять на уровень цен, так как спрос все еще ниже уровня предложения. Фьючерсы на сою и шрот на прошедшей неделе снижались под влиянием ежемесячного отчета WASDE МСХ США, в котором оценка конечных запасов сои была повышена на 445 млн бушелей (+20 млн бушелей), что было обусловлено сокращением на 25 млн бушелей американского экспорта (который так и не спешит расти в текущем сезоне). Таким образом, мировой рынок сои продолжает снижаться под давлением мирового предложения, а американская соя страдает сильнее других, теряя свою конкурентоспособность, что отражается на темпах экспорта.

Прогнозы урожая для Аргентины аналитиков различных информагентств остаются пока без изменений. Так, согласно отчету Международного совета по зерну, урожай сои в Аргентине оценен в 54 млн т, экспорт ожидается в 2017/18 МГ на уровне 8,6 млн т, а конечные запасы – 5,4 млн т. уборка сои в стране продвигается медленнее, чем в прошлом году. Так, на 7 декабря сев выполнен на 53,2% от плана (44,7 млн акров), что на 4,4% ниже уровня прошлого года. В свою очередь прогноз урожайности сои в Бразилии (агентство Conab) был повышен до 109,2 млн т по причине улучшения погодных условий в стране и возможного роста урожайности культуры. Однако, стоит отметить, что по оценкам экспертов экспорт из страны по-прежнему останется ниже уровня прошлого года и составит только 64,0 млн т.

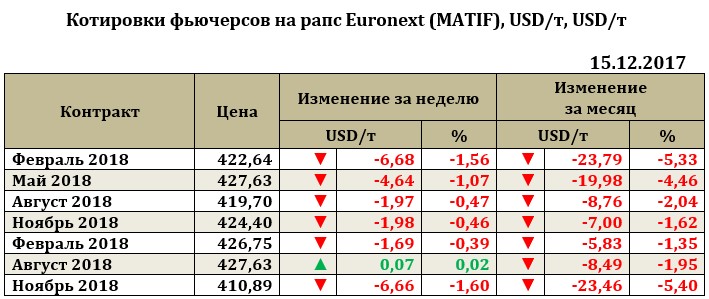

Рапс на отчетной неделе снижался. Так, падение для ближайшего фьючерса рапса на отчетной неделе составило 6,68 USD (до 422,64 USD). С начала текущей недели котировки продолжили снижение и достигли уровня к 20.12.17 в 421,44 USD. Прогноз аналитиков Strategie Grains показал увеличение производства семян рапса в странах ЕС в 2018/19 МГ до 22,6 млн т (что выше уровня текущего сезона на 0,9 млн т). Спрос на рапс после относительного охлаждения вновь набирает обороты и культуры постепенно начинает привлекать производителей. Пока же рост производства по оценкам экспертов возможен больше за счет роста урожайности нежели роста посевных площадей. Пока же сев рапса столкнулся с трудностями в Германии и Польше, где обильные осадки задерживают посевные работы.

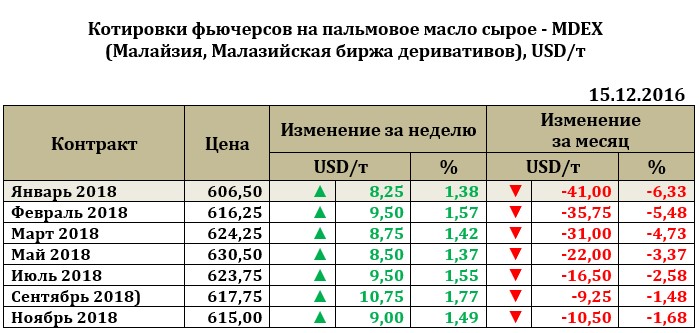

На малазийской бирже в Куала – Лумпуре ближайший фьючерс на пальмовое масло на отчетной неделе резко вырос на 24,00 USD до 606,50 USD.