Конъюнктура мирового рынка зерновых и зернобобовых культур: наличный и фьючерсный рынки с 11.12.17 по 15.12.17 г.

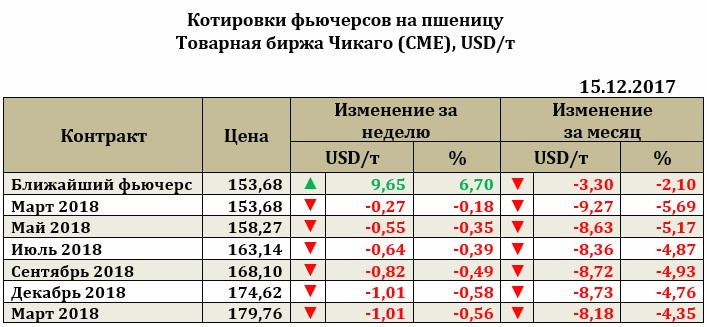

Фьючерс марта на пшеницу по итогам прошедшей недели снизился на 0,27 USD до 153,68 USD. Ближайший же фьючерс резко вырос (по причине экспирации, смены декабрьского фьючерса мартовским). На текущей неделе фьючерс остается относительно стабильным и на 20.12.17 составил 153,68 USD. Экспортные продажи недели составили 588,834 тыс. т, что превысило показатели прошлой недели сразу на 83% и на 11% выше уровня прошлого года. Крупнейшими покупателями пшеницы старого урожая стали Тайланд (96,0 тыс. т) и Марокко (90,0 тыс. т). Отгрузки пшеницы из портов США составили за неделю 300,811 тыс. т (что на 24,11% ниже уровня прошлой недели и на 18,71% ниже уровня прошлого года). Высокие показатели недельных экспортных продаж позволили укрепиться котировкам и немного поддержали рынок. Однако, стоит отметить, что на рынке преобладают спекулятивные продажи, пшеница находится под гнетем высоких запасов культуры в странах, высоким уровнем предложения при ограниченности спроса. Даже кратковременный успех американского зерна на отчетной неделе, показавшим рост объемов экспорта, не смог существенным образом переломить тренд, а лишь сдержал столь длительное снижение. Активный экспорт пшеницы из России, Украины и Канады существенным образом влияет на изменения рынка, определяя нижнюю границу цены, что, в условиях обостренной конкуренции, не дает биржам поводов для существенного роста.

Напомним, что на рынок продолжает оказывать влияние вышедший отчет USDA, в котором мировое предложение пшеницы на 2017/18 МГ составило 1,011 млрд т (за счет ожидаемого роста урожайности культуры во многих странах мира). Даже относительное сокращение прогнозов для Бразилии было с лихвой перекрыто корректировкой для Канады (+3,0 млн т) и ЕС (+1,0 млн т). Многие производители стараются активнее реализовывать и без того большие запасы прошлых сезонов. Так, по прогнозу МСХ США экспорт из Канады в 2017/18 МГ вырастет на 1,0 млн т., из России – на 0,5 млн т, из Украины – на 0,5 млн т.

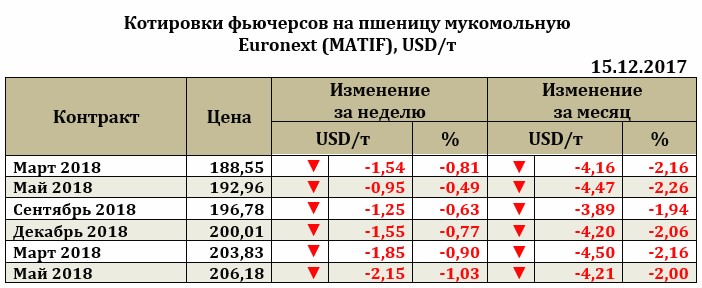

Рынок европейской пшеницы. По итогам недели к 15.12.17 ближайший фьючерс на пшеницу снизился на 1,54 USD до 188,55 USD. Европейское зерно снижалось под давлением соседского Чикаго, данных отчета USDA (о прогнозах роста урожая пшеницы в ЕС). Однако, спасли биржу от более глубокого снижения новости о проведенном тендере Марокко, где было приобретено 409,0 тыс. т твердой и мягкой пшеницы из ЕС. Укрепление Евро продолжает сдерживать рост цен, неминуемо снижая привлекательность зерна для покупателей. Таким, образом, сложившаяся ситуация отражается и на величине экспорта пшеницы из страны. Так, по состоянию на 12 декабря ЕС экспортировал 156,0 тыс. т мягкой пшеницы, что на 3,2% ниже уровня прошлой недели. Всего, с начала сезона ЕС экспортировало 9,014 млн т мягкой пшеницы, что на 25% ниже аналогичного периода прошлого года.

Рынок кукурузы на отчетной неделе снизился на 2,07 USD до 136,8 USD. Экспортные продажи кукурузы за неделю составили 866,918 тыс. т (на 07.12.17), что оказалось на нижней границе ожиданий.