Конъюнктура мирового рынка масличных культур и продуктов их переработки с 01.01.2018 по 09.01.2018

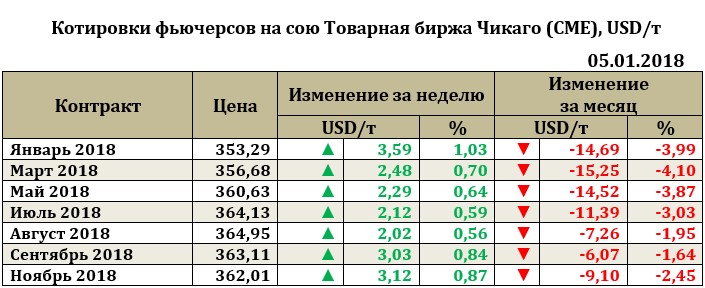

Мировой рынок сои. Ближайший фьючерс к 05.01.2018 укрепился на 3,59 USD до 353,29 USD. По состоянию на 09.01.18 ближайший фьючерс начал снижаться и составил 351,18 USD. Экспортные продажи сои составили 553,986 тыс. т для старого урожая, а продажи нового урожая составили 6,794 тыс. т. Результаты экспортных продаж оказались ниже ожиданий рынка (600-900 тыс. т), но немногим выше, чем в предшествующую рождественскую неделю. Основной причиной сокращения продаж стало уменьшение интереса к американской сое со стороны Китая (отгрузки сократились вдвое). Продажи соевого шрота также оказались минимальными (117,926 тыс. т). В свою очередь продажи соевого масла составили 17,856 тыс. т, оказавшись в пределах ожиданий рынка.

Несмотря на то, что результаты экспортных продаж недели для американской сои оказались очень низкими, рынок к концу недели сумел закрыться на повышении. Поддержку сое оказали прогнозы дождей в западных регионах Бразилии, что может задержать уборку сои в штатах Мату-Гросу. В настоящее время уборка в некоторых районах уже приостановлена. Пока прогнозы подтверждают продвижение дождей на юг страны, что дополнительно поддержало цены.

Для Аргентины, в свою очередь, проблема засухи «сводит на нет» усилия фермеров. Посевная для многих районах соевого пояса страны под угрозой. Производители не видят смысла продолжения сева и в стране пока остаются около 2,25 млн га незасеянных культурой.

С понедельника рынок начал снижаться, осознавая проблемы со спросом на новый урожай в текущем сезоне и даже погодные новости никак не поддержали котировки. Спасти страдающий от недостатка спроса рынок американской сои пока может только увеличение спроса на культуру со стороны переработки. Так, по оценкам экспертов рынка экспорт составит около 40,5 млн т, что на 15% ниже уровня прошлого года.

Стоит отметить тот факт, что эксперты рынка в долгосрочной перспективе видят преимущества соевого рынка над рынком пшеницы или кукурузы в более уверенном спросе. С тех пор, как урожая сои в Бразилии начал увеличиваться, расстановки сил на мировом рынке изменилась. Китай же в текущем 2018 году может сократить приобретение сои (менее 100,0 млн т), даже несмотря на рост потребления со стороны животноводства. Перспективным же рынком развития для сои является Индия, которая в ближайшие 4-5 лет вполне может обогнать Китай по объемам потребления и импорта сои, что будет поддерживать котировки. Если бы не чрезмерное бразильское предложение и ожидание высокого урожая в текущем сезоне, цены начали уверенный рост уже сейчас.

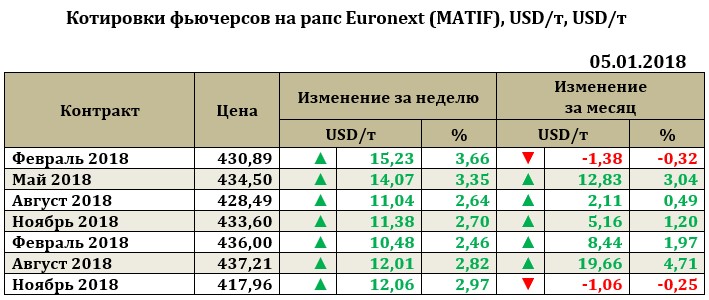

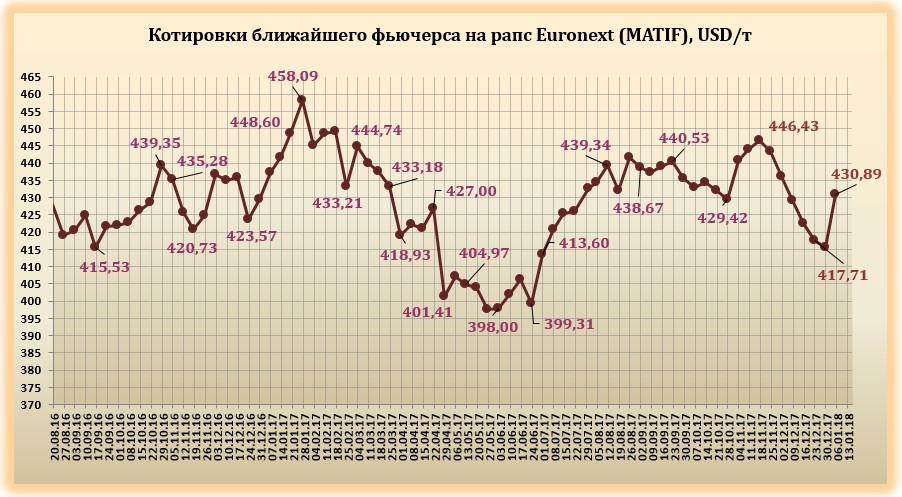

Рапс на отчетной неделе снижался. Так, рост для ближайшего фьючерса рапса на отчетной неделе составил 15,23 USD (до 430,89 USD). С начала текущей недели котировки немного укрепились и составили к 09.01.18 г. 428,21 USD. Рынок рапса снижался под влиянием соседнего соевого рынка.

На малазийской бирже в Куала – Лумпуре ближайший фьючерс на пальмовое масло на отчетной неделе вырос на 37,0 USD до 642,75 USD. Поддержку ценам оказывал преимущественно высокий экспорт малазийского пальмового масла. В частности, по результатам независимого исследования Reuters отгрузки масла из Малайзии на внешние рынки в декабре 2017 г. на 7,8% превышают показатели экспорта в предыдущем месяце.