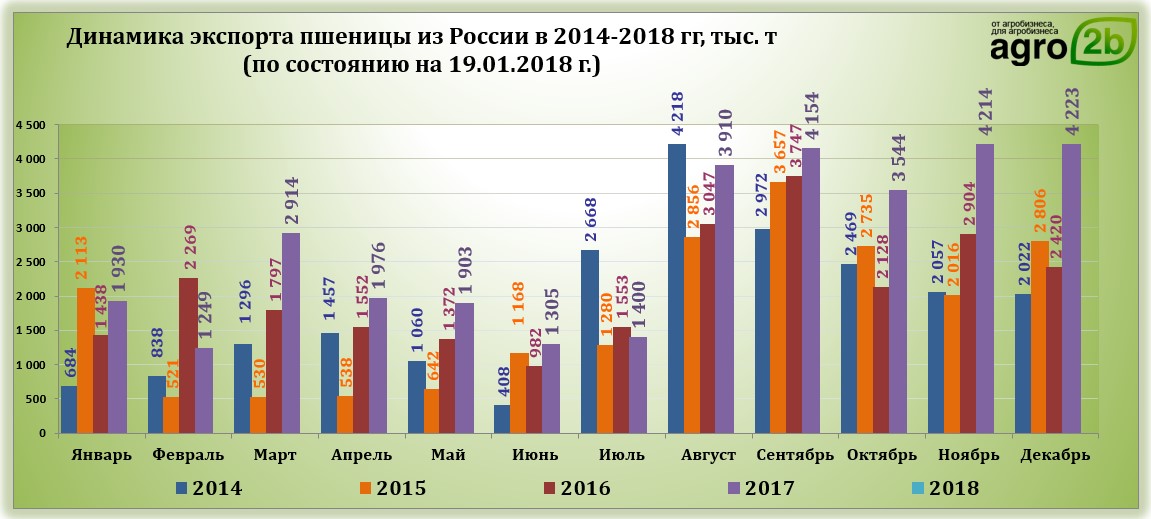

Рекордный экспорт пшеницы в декабре текущего сезона, составивший 4,2 млн т, позволил России значительно увеличить экспорт текущего сезона и потеснить конкурентов на мировом рынке, претендуя на лидирующее (занимая уже второе) место на мировой арене. Российское зерно (в противовес более дорогому европейскому и менее качественному американскому) способно расширить географию своего распространения и реализовываться не только в Египет и Турцию. Именно это и демонстрирует текущей сезон, в котором количество покупателей пшеницы из России растет. Безусловно, благоприятная погода позволила нарастить темпы экспорта, но все-таки проблема перенасыщенности рынка остается и запасы пшеницы пока слишком велики, оказывая давление на внутренние цены. По оценкам Росстата на 1 января 2018 года запасы зерна в России на 16,3% выше уровня прошлого года (45,899 млн т), пшеницы – на 24,4% (14,771 млн т), ржи – на 4,9% (0,57 млн т). Активизация экспорта пока не позволила сократить запасы зерна даже в основных экспортоориентированных регионах) где зерно традиционно закупается в первую очередь в связи с близостью к портам отгрузки). Существенно осложняет ситуацию проблема высоких издержек, которые аграрии понесли при севе (не все смогли воспользоваться государственной поддержкой в виде краткосрочных и инвестиционных кредитов по льготной ставке), а также при уборке, хранении и перевозке. Высокие затраты подталкивают производителей не торопиться с реализацией зерна, придерживая его до лучших времен. Однако, проблема избыточного предложения приводит к резкому сбрасыванию зерна аграриями в некоторых регионах, провоцируя тем самым периодическое снижение цен. Пока же (несмотря на зимнее время, когда цены традиционно начинают расти), внутренние цены на зерно не отличаются положительной динамикой. Пока же уровень внутренних цен на зерно в большинстве регионов ниже уровня прошлого года. Так, если на аналогичную дату прошлого года средние цены на пшеницу 3 класса в ЮФО составляли около 9 600 – 10 850 тыс. руб./т, то в текущем сезоне эта цена составляет 8 950-9 750 руб./т (почти на 1 000 руб./т выше текущего уровня цен).

Мировые цены на зерно с начала января постепенно укреплялся. Несмотря на существующие факторы давления, котировки продолжают постепе6нно укрепляться. Основную поддержку рынку пшеницы оказывает ослабление доллара (что естественно ненадолго). В остальном мировой рынок пшеницы пока не отличается стабильностью и экспортные продажи невысокие, а российское зерно, активно реализуемое в декабре, осложняет ситуацию и ограничивает дальнейший рост котировок.

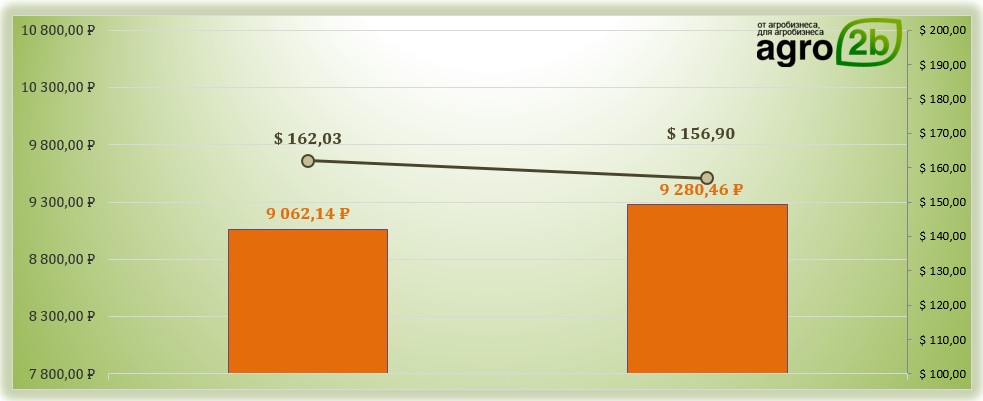

Мировые цены на ближайший пшеничный фьючерс 26.01.18 составили 162,03 USD/т (при курсе ЦБ на 26.01.18 г. 55,9288 руб./т за 1 USD цена 1 тонны составила 9 062,1 руб./т). Ближайший фьючерс составлял на 19.01.18 155,33 USD/т (при курсе ЦБ на 19.01.18г. 56,7597 руб. за 1 USD цена 1 тонны составляла 8 816,5 руб., что на 245,7 руб./т ниже уровня текущей недели). В свою очередь на аналогичную дату прошлого года (26.01.17) при курсе за 1 USD 59,1489 руб. и уровне мировых цен на пшеницу 156,90 USD цена 1 тонны составляла 9 280,5 руб. (на 218,3 руб./т выше, чем текущий уровень цен).

Экспортные цены российской пшеницы на текущей неделе немного укрепились (в долларовом выражении) и выросли (для портов Черного моря) на 1 USD до 164 USD/т (FOB) или 10 450 – 10 670 руб./т. Экспортная цена на ячмень пока существенным образом не менялась без стимулов к росту (в отличие от пшеницы, для которой удачный Египетский тендер 16 января прибавил оптимизма). Таким образом, цена на ячмень составила около 192-193 USD или 10 600 USD. На внутреннем рынке по итогам прошедшей недели цены на Юге на 3 класс снизилась, так как даже активный экспорт пока не может помочь с избыточным предложением и высоким уровнем внутренних запасов. Так, в ЮФО запасы зерна на 21,1% выше уровня прошлого года и основное превышение для Юга отмечается для Ростовской области (+20,7% к уровню прошлого года), Волгоградской области (+42,0%), Краснодарского края (+12,8%), Республики Адыгея (+94,7%), что, естественно, давит на цены реализации зерна. Цены на пшеницу 3 класса на прошедшей неделе колебались в диапазоне 8 950-9 750 руб./т (снижение за неделю в среднем 100 руб. по регионам СКФО). В ЦФО средняя цена на 3 класс варьировалась в диапазоне от 7 850 – 8 550 руб./т. Для Юга России цена на пшеницу 4 класса составила 8 100- 9 050 руб./т, в Поволжье – 5 800 – 6 500 руб./т, в Центральной России – 6 550 – 7 200 руб./т. Цена на ячмень фуражный на Юге составила 7 900 – 8 750 руб./т, для ЦФО – 6 050 – 6 650 руб./т. Цена на кукурузу на Юге была максимальной и составила 7 150 – 7 900 руб. /т.

К успехам российских экспортеров прошедших недель января стоит причислить победу на нескольких египетских тендерах. Удачи были отмечены еще в конце декабря, но 9 января на тендере (поставка 20 февраля) было закуплено около 115 тыс. т пшеницы российского происхождения (только российская пшеницы смогла удовлетворить покупателя, так как европейское зерно которую неделю «страдает» от укрепления евро). Основными поставщиками этой пшеницы стали:

AOS (55 тыс. т) 192 USD/т (FOB) (величина фрахта составила около 15,60 USD). Таким образом, цена пшеницы составила около 207,6 USD/т (CIF);

AOS (60 тыс. т) 193,3 USD/т (FOB) (величина фрахта составила около 14,8 USD). Таким образом, цена пшеницы составила около 208,1 USD/т (CIF);

Тендер, проведенный 16 января (поставка 18-28 февраля), оказался для российских экспортеров более плодотворным и компания GASC(Египет) закупила почти вдове больше пшеницы (295,0 тыс. т). Основными поставщиками российской пшеницы по итогам тендера стали:

GTCS (55 тыс. т) 197 USD/т (FOB) (величина фрахта составила около 15,15 USD). Таким образом, цена пшеницы составила около 212,15 USD/т (CIF);

AOS/Union (60 тыс. т) 197,45 USD/т (FOB) (величина фрахта составила около 14,54 USD). Таким образом, цена пшеницы составила около 211,99 USD/т (CIF);

Garant Logistics (60 тыс. т) 197,45 USD/т (FOB) (величина фрахта составила около 14,54 USD). Таким образом, цена пшеницы составила около 211,99 USD/т (CIF);

Daewoo (60 тыс. т) 198,0 USD/т (FOB) (величина фрахта составила около 13,75 USD). Таким образом, цена пшеницы составила около 211,75 USD/т(CIF);

Aston (60 тыс. т) 198,0 USD/т (FOB) (величина фрахта составила около 13,75 USD). Таким образом, цена пшеницы составила около 211,75 USD/т (CIF).

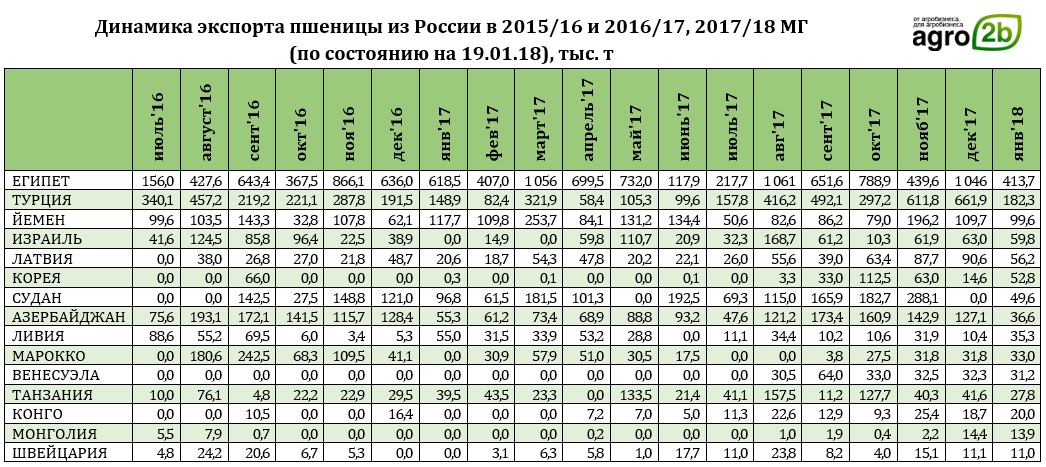

Результаты декабря 2017 года оказались вдвое выше чем это обычно было характерно для данного времени года. Высокие температуры, возможность транспортировки зерна из портов Азова и Черного моря способствовали активизации экспорта для этого времени года. Таким образом, экспорт пшеницы в декабре составил 4 222,722 тыс. т (против 2 419,923 в 2016 году, 2 806,376 в 2015 году, 1 973,022 в 2014 году и 1 543,481 в 2013 году).

По предварительным данным, результаты экспорта зерна в январе (с 1 по 19 января) также превышают темпы экспорта прошлого года. Так, экспорт зерна с 1 по 19 января 2018г. составил 1 527,84 тыс. т (против 1 134,74 тыс. т за аналогичный период прошлого года), в том числе пшеницы – 1 196,028 тыс. т (против 935,518 тыс. т за аналогичный период в прошлом году), кукурузы – 192,220 тыс. т (против 128,262 тыс. т на аналогичную дату прошлого года), ячменя – 132,441 тыс. т (против 61,474 тыс. т на аналогичную дату прошлого года).

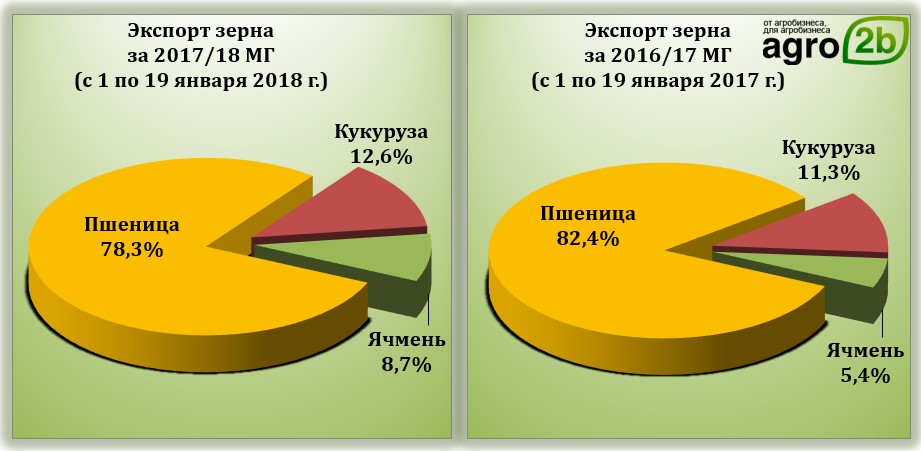

Структура экспорта зерна в январе 2018 г. (с 1 по 19 января) отличается от экспорта аналогичного периода 2017 года. С 1 по 19 января 2018 г. пшеница в структуре занимает 78,3% (против 82,4% в 2017 году), кукуруза занимает второе место по объемам, составляя 12,6% (против 11,3% в 2017 году). Экспорт ячменя составил 8,7%, а за аналогичный период прошлого года экспорт культуры составлял 5,4% от общего объема.

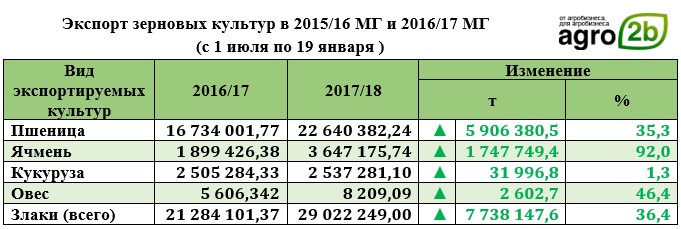

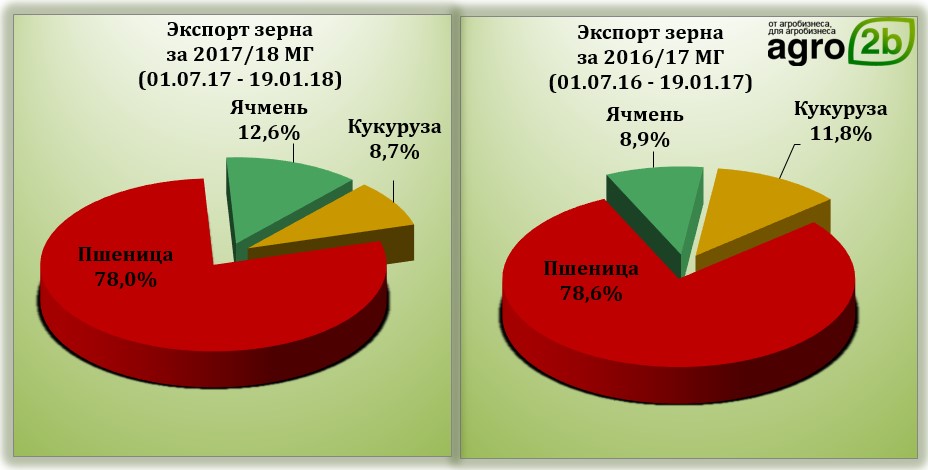

Экспорт зерновых культур в текущем 2017/18 МГ по общему по итогам января (на 19.01.18) выше уровня прошлого года на 7 738,148 тыс. т. Наибольший объем экспорта в текущем сезоне традиционно приходится на пшеницу (78,0% против 78,6% за аналогичный период прошлого года). С 1 июля 2017 года по 19 января 2018 года было вывезено: 22 640,382 тыс. т пшеницы (против 16 734,0 тыс. т за аналогичный период прошлого года), кукурузы 2 537,28 тыс. т (против 2 505,284 тыс. т за аналогичный период прошлого года). Экспорт ячменя составил в текущем сезоне 3 647,176 тыс. т (против 1 899,426 тыс. т 2016/17 МГ).

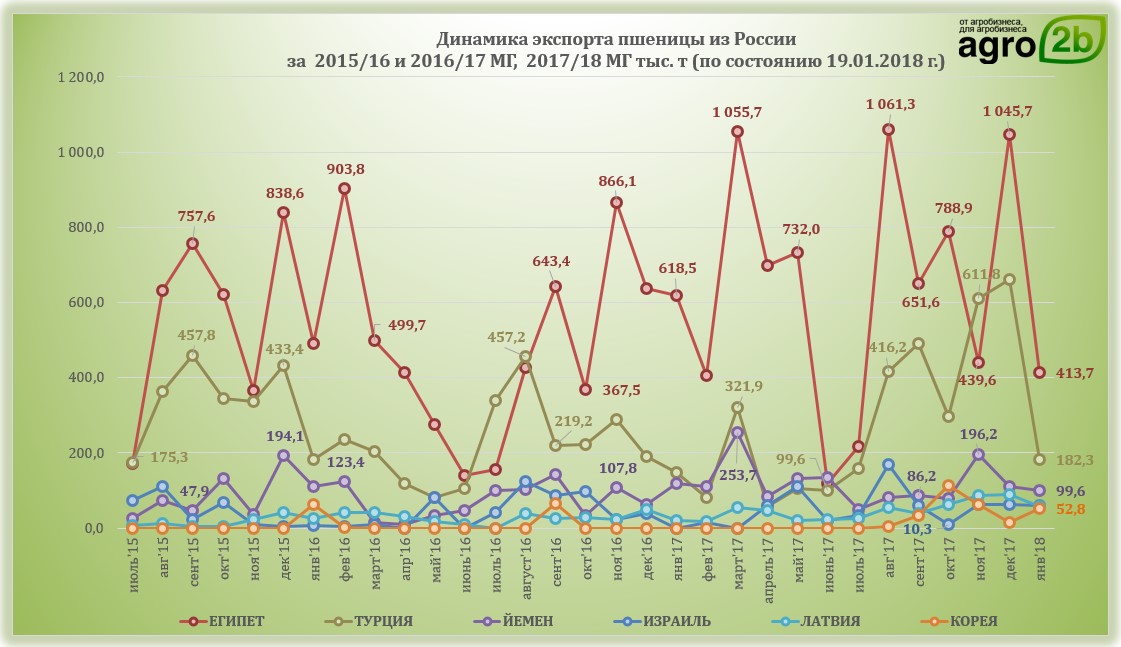

Экспорт пшеницы в январе (с 1 по 19 января) составил 2 687 тыс. т. Ключевыми направлениями экспорта пшеницы с начала месяца являлись: Египет (34,6%; 413,7 тыс. т), Турция (15,2%; 182,3 тыс. т), Йемен (8,3%; 99,6 тыс. т). Египет и Турция в январе вновь стали основными направлениями российского экспорта. Стоит отметить, что экспорт пшеницы в декабре 2017 года в Египет сопоставим с объемом, вывезенным из страны только в августе этого сезона (1 061,3 тыс. т).

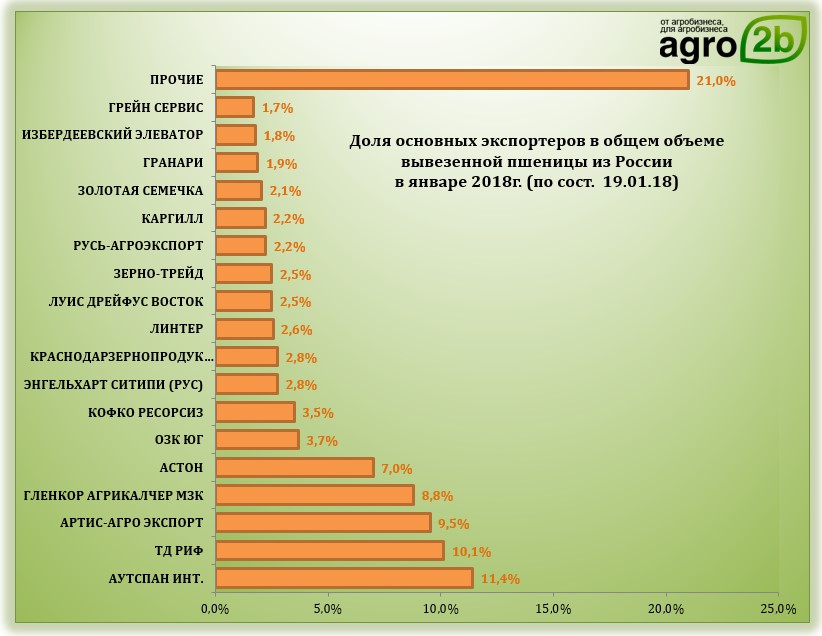

Основными экспортерами в январе (с 1 по 19) стали: АУТСПАН ИНТ.-11,4%, ТД РИФ-10,1%, АРТИС-АГРО ЭКСПОРТ-9,5%, ГЛЕНКОР АГРИКАЛЧЕР МЗК-8,8%, АСТОН-7,0%, ОЗК ЮГ-3,7%, КОФКО РЕСОРСИЗ-3,5%, ЭНГЕЛЬХАРТ СИТИПИ (РУС)-2,8%, КРАСНОДАРЗЕРНОПРОДУКТ-ЭКСПО-2,8%, ЛИНТЕР-2,6%, ЛУИС ДРЕЙФУС ВОСТОК-2,5%, ЗЕРНО-ТРЕЙД-2,5%, РУСЬ-АГРОЭКСПОРТ-2,2%, КАРГИЛЛ-2,2%, ЗОЛОТАЯ СЕМЕЧКА-2,1%, ГРАНАРИ-1,9%, ИЗБЕРДЕЕВСКИЙ ЭЛЕВАТОР-1,8%, ГРЕЙН СЕРВИС-1,7%.

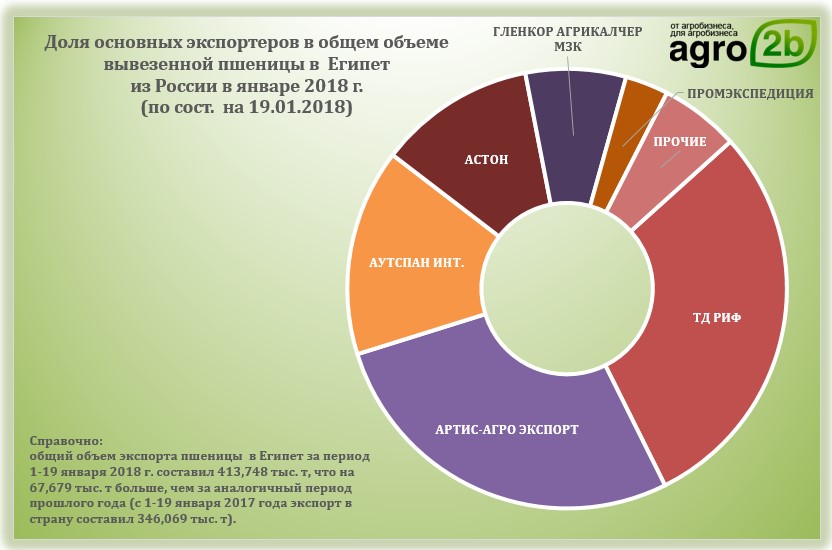

Основными экспортерами пшеницы в Египет стали компании: ТД РИФ, АРТИС-АГРО ЭКСПОРТ, АУТСПАН ИНТ., АСТОН, ГЛЕНКОР АГРИКАЛЧЕР МЗК, ПРОМЭКСПЕДИЦИЯ. Объем пшеницы, экспортируемый в Египет в январе 2018 года (с 1 по 19 января) общий объем экспорта пшеницы в Египет за период 1-19 января 2018 г. составил 413,75 тыс. т, что на 67,679 тыс. т меньше, чем за аналогичный период прошлого года (с 1-19 января 2017 года экспорт в страну составил 346,07 тыс. т).

Экспорт в Турцию, по предварительным итогам января (с 1 по 19 января), составил 182,319 тыс. т, что на 109,0 тыс. т больше, чем за аналогичный период прошлого года (с 1-19 января 2017 года экспорт в страну составил 73,3 тыс. т). Основными экспортерами пшеницы в Турцию стали компании: ЗЕРНО-ТРЕЙД, КАРГИЛЛ, ЗОЛОТАЯ СЕМЕЧКА, ГРЕЙН СЕРВИС, АУТСПАН ИНТ., ТОП ГРЕЙН Л.Т.Д., АЗОВ ТРЕЙД.

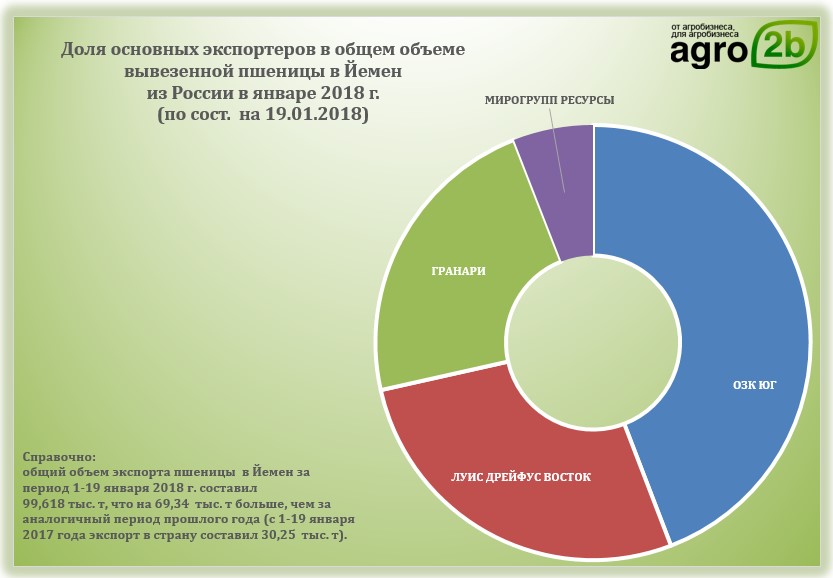

Экспорт пшеницы в Йемен с 1 по 19 января объем экспорта пшеницы составил 99,618 тыс. т, что на 69,34 тыс. т больше, чем за аналогичный период прошлого года (с 1-19 января 2017 года экспорт в страну составил 30,25 тыс. т) Основными поставщиками пшеницы в страну стали: ОЗК ЮГ, ЛУИС ДРЕЙФУС ВОСТОК, ГРАНАРИ, МИРОГРУПП РЕСУРСЫ.

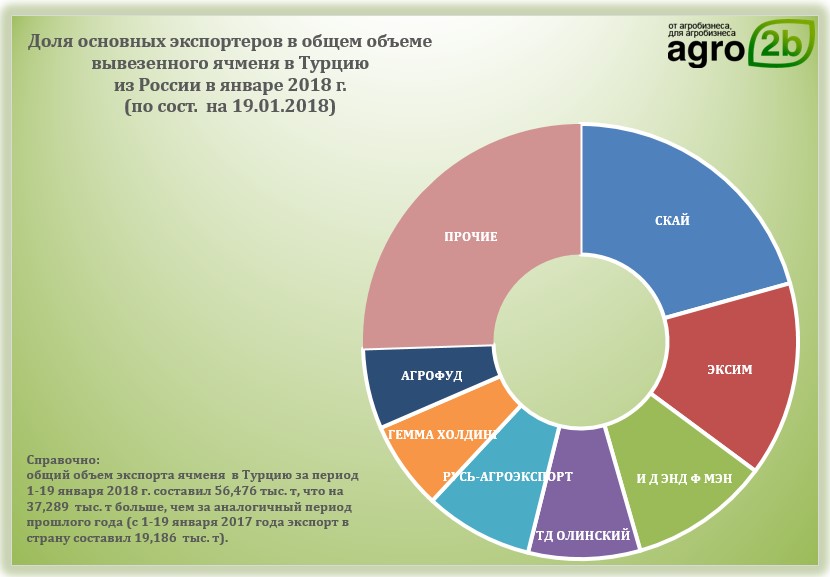

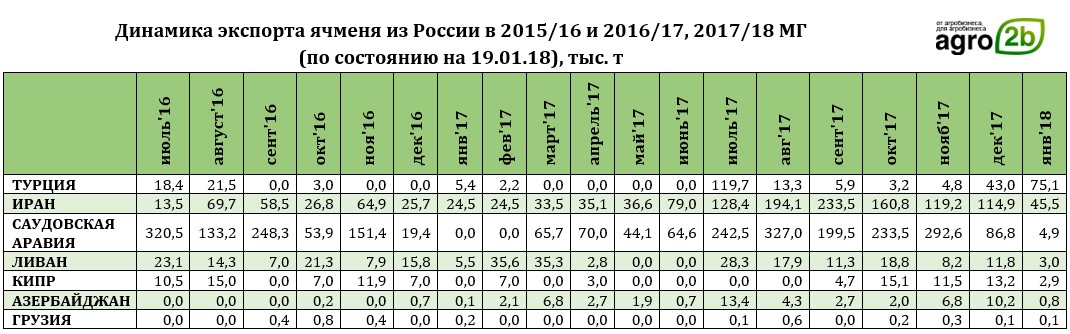

Основными направлениями экспорта ячменя с 1 по 19 января были: ТУРЦИЯ (56,7% или 75,1 тыс. т), ИРАН (34,4% или 45,5 тыс. т), САУДОВСКАЯ АРАВИЯ (3,7% или 4,9 тыс. т), ЛИВАН (2,3% или 3,0 тыс. т), КИПР (2,2% или 2,9 тыс. т), АЗЕРБАЙДЖАН (7,7% или 0,8 тыс. т).

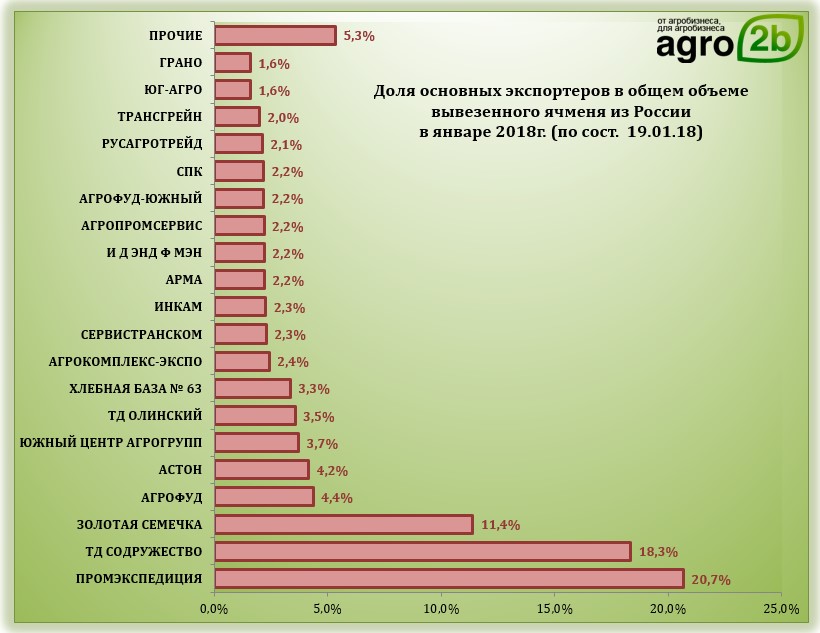

Основными экспортерами ячменя в январе являлись: ПРОМЭКСПЕДИЦИЯ, ТД СОДРУЖЕСТВО, ЗОЛОТАЯ СЕМЕЧКА, АГРОФУД, АСТОН, ЮЖНЫЙ ЦЕНТР АГРОГРУПП, ТД ОЛИНСКИЙ, ХЛЕБНАЯ БАЗА № 63, АГРОКОМПЛЕКС-ЭКСПО, СЕРВИСТРАНСКОМ, ИНКАМ, АРМА, И Д ЭНД Ф МЭН, АГРОПРОМСЕРВИС, АГРОФУД-ЮЖНЫЙ, СПК, РУСАГРОТРЕЙД, ТРАНСГРЕЙН, ЮГ-АГРО, ГРАНО.

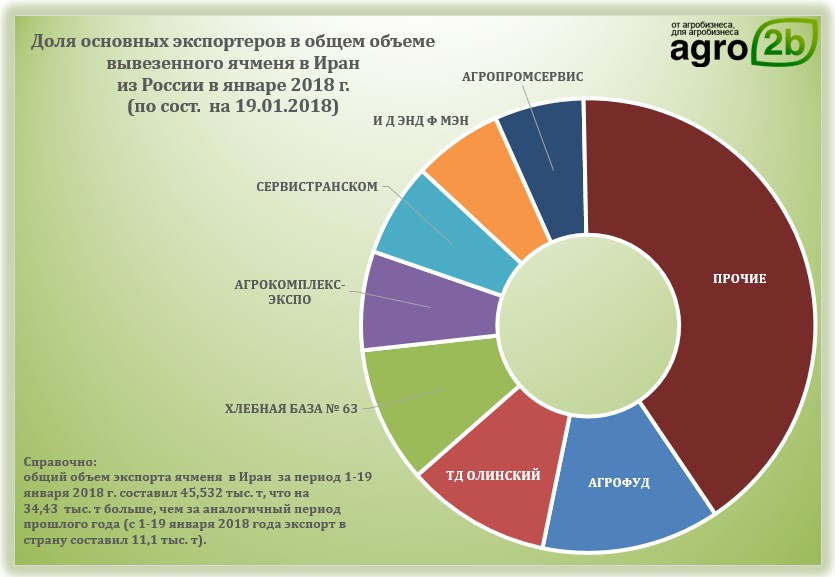

Общий объем экспорта ячменя в Иран за период 1-19 января 2018 г. составил 45,532 тыс. т, что на 34,43 тыс. т больше, чем за аналогичный период прошлого года (с 1-19 января 2018 года экспорт в страну составил 11,1 тыс. т). Основными поставщиками ячменя в страну стали: АГРОФУД, ТД ОЛИНСКИЙ, ХЛЕБНАЯ БАЗА № 63, АГРОКОМПЛЕКС-ЭКСПО, СЕРВИСТРАНСКОМ, И Д ЭНД Ф МЭН, АГРОПРОМСЕРВИС.