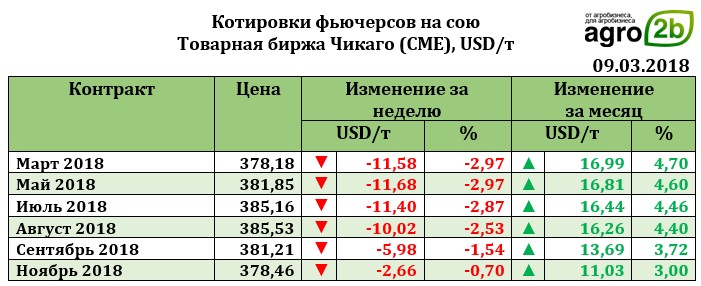

Ближайший фьючерс к 09.03.2018 резко упал на 11,58 USD до 378,18 USD. С 12 марта падение котировок сменилось укреплением и на конец торгового дня котировки выросли до 379,65 USD. С 5 по 8 марта котировки на сою снижались постепенно, но после выходя прогнозного баланса МСХ США фьючерс резко упал. Экспортные продажи сои старого урожая составили на 1 марта 2,51 млн т, что оказалось значительно выше уровня прошлой недели (в 3 раза выше). Продажи сои нового урожая составили 143,9 тыс. т, шрота – 200,614 тыс. т, масла 34,042 тыс. т. Несмотря на ухудшение отношений между США и Китаем (основным импортером американской сои) результаты экспортных продаж были настолько высоки, что поддержало рынок. Засуха в Аргентине привела к тому, что на рынке стала преобладать паника покупателей, которые стали стремиться приобретать не южноамериканскую, а американскую сою. Китай пока не отвечает на решение США о повышении импортных пошлин на сталь и алюминий, так как их поставки не столь существенны в сравнении с зависимостью Китая от соевых поставок. Проблемы с урожаем в Бразилии и Аргентине еще больше осложнили ситуацию и Китай не может срывать возможные торговые отношения с американскими фермерами, которые остаются пока ключевыми поставщиками сои для отрасли животноводства страны. Рост экспортных продаж на прошедшей неделе стал подтверждением того, что поставки сои сместились с Южной Америки в сторону США.

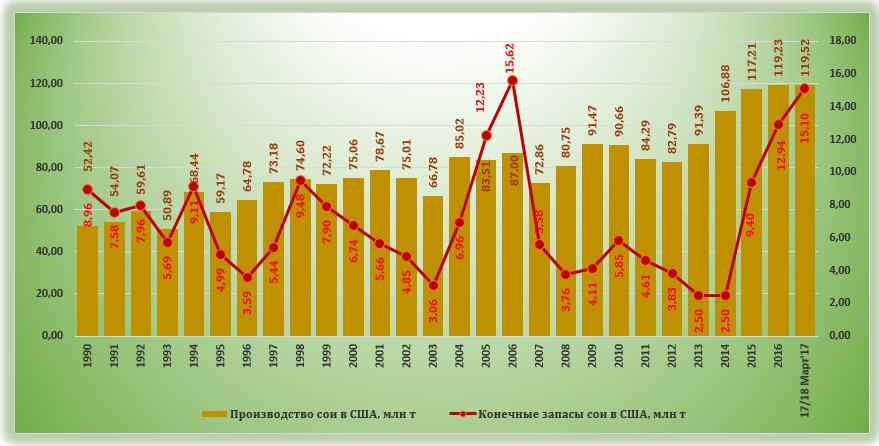

Отчет МСХ США, вышедший в марте с оценкой мирового производства и потребления сои в 2017/18 МГ показал, что оценка урожая сои в сезоне составит 340,857 млн т (в 2016/17 МГ -347,36 млн т, в 2015/16 МГ – 351,443 млн т). В целом изменение прогноза производства культуры коснулось Аргентины (в связи с погодными условиями урожай оценен в 47,0 млн т против 54,0 млн т по оценкам в феврале). В очередной раз был повышен прогноз был для Бразилии (+1,0 млн т с 112,0 млн т по оценкам в феврале до 113,0 млн т по текущей оценке). Прогноз экспорта в целом для стран мира был вновь снижен с 151,952 млн т по оценкам в марте до 150,603 млн т и снижение прогноза коснулось в основном США (с 57,153 млн т до 56,200 млн т), Аргентины (с 8,5 млн т до 6,8 млн т). Повышение прогноза экспорта коснулось только Бразилии (с 69,0 млн т до 70,5 млн т). Единственным конкурентом американской сои остается Бразилия. По итогам марта страна (по оценкам Oil World) сможет поставить на мировой рынок 9-10 млн т сои. Стоит отметить, что за период с 1 по 11 марта поставки достигли уровня в 3,4 млн т, что на 0,4 млн т выше уровня за аналогичный период в феврале. Также эксперты рынка отмечают наращивание темпа закупок сои Китаем в последние месяцы. Так, за первую неделю марта Китай закупил 449,0 тыс. т сои, что на 30% выше аналогичного периода прошлого года (около 274,0 тыс. т). Таким образом, с начала сезона Китай закупил 25,6 млн т сои. Оценка МСХ США по сокращению производства в новом сезоне обусловил сокращение прогноза конечных запасов сои с 98,1 млн т до 94,4 млн т (-3,7 млн т).

Прогноз производства и использования сои в США был несущественно скорректирован и изменения коснулись в основном экспорта (сокращение на 0,95 млн т) и конечных запасов, которые были увеличены в связи с сокращением оценки экспортных поставок.

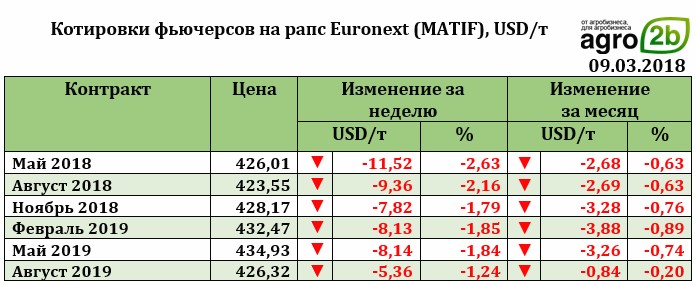

Рапс на отчетной неделе снизился. Падение для ближайшего фьючерса рапса на отчетной неделе составило 11,52 USD (до 426,01 USD).

На малазийской бирже в Куала – Лумпуре ближайший фьючерс на пальмовое масло на отчетной неделе снизился на 42,75 USD до 612,75 USD. Ослабление котировок было обусловлено сокращением экспорта, который за период с 1 по 12 марта составил 358,15 тыс. т, что на 12,1% ниже уровня за аналогичный период прошлого года (407,2 тыс. т).