Российский рынок зерна, вступая в новый сезон, естественно, волнует вопрос цены на пшеницу нового урожая. Внимание как производителей, так и экспортеров сосредоточено на тенденциях нового сезона, а также на уровне спроса на пшеницу нового урожая в 2017/18 МГ. Стоит отметить, что после рекордных урожаев завершившегося сезона, прогнозы на новый сезон постепенно многими аналитиками сокращаются, что коснулось многих стран мира. Основой резкого роста мировых цен пока является и негативные погодные условия, так и сокращение прогнозов урожая пшеницы нового сезона, что привело к росту котировок американской, европейской, австралийской пшеницы, а также пшеницы из стран Южной Америки. Помимо вышеперечисленных факторов нельзя и упускать из внимания, что имеет место и спекулятивный рост на Чикаго, что стимулировало и соседние пшеничные площадки. Рост котировок пока не уверенный, что осложняется оценкой динамики спроса на столь дорогое зерно, а также возможностью сокращения накопившихся за прошлый сезон во многих странах запасов старого урожая.

Мировые цены на ближайший пшеничный фьючерс 30.06.17 составили 187,76 USD/т (при курсе ЦБ на 30.06.17г. 60,1482 руб./т за 1 USD цена 1 тонны составила 11 293,4 руб./т). Ближайший фьючерс составлял на 23.06.17 168,92 USD/т (при курсе ЦБ на 23.06.2017г. 59,0855 руб. за 1 USD цена 1 тонны составляла 9 980,7 руб., что на 1 312,7 руб./т ниже уровня текущей недели). В свою очередь на аналогичную дату прошлого года (30.06.2016) при курсе за 1 USD 64,2575 руб. и уровне мировых цен на пшеницу 168,47 USD цена 1 тонны составляла 10 825,5 руб. (на 468 руб./т ниже, чем текущий уровень цен).

Для российского рынка пока характерна тенденция укрепления цен на зерно и особенно в ЮФО. Так как уборка по России в большинстве регионов в текущем сезоне будет проводиться чуть позднее, чем в прошлом году, то и цена на новый (как и на старый урожай) пока окончательно не укрепилась. Поддержку внутренним ценам на зерно оказывают экспортные цены на зерно нового урожая (10 400-10 500 руб./т) и на зерно старого урожая (10 800-10 900 руб./т). Таким образом, средняя цена реализации пшеницы 3 класса в ЮФО колебалась на отчетной неделе от 9 200 руб./т до 10 200 руб./т (цены укрепились в Ростовской области и в Краснодарском крае в среднем на 100 - 200 руб./т). При этом максимальная цена реализации пшеницы отмечалась в Ростовской области 9 600 руб./т – 10 200 руб./т. В Краснодарском крае средняя цена реализации пшеницы 3 класса колебалась в диапазоне от 9 400 руб./т до 10 000 руб./т. В Воронежской, Тамбовской и Белгородской областях верхняя граница цены реализации пшеницы 3 класса проходит на уровне 9 600 – 9 700 руб./т. Средняя цена на пшеницу 4 класса в регионах ЮФО колеблется в диапазоне 8 300 - 9 200 руб./т (в среднем рост составил около 100-200 руб./т). Максимальные цены отмечены в Ростовской области (8 500 – 9 200 руб./т). В Воронеже и Тамбове средняя цена на 4 класс составила 7 600 – 8 300 руб./т (цена выросла в среднем на 100 руб./т). В Сибири максимальная цена на пшеницу 3 класса отмечена в Новосибирской области (8 200-9 300 руб./т).

Результаты экспорта в июне превзошли показатель июня прошлого года. Стоит отметить, что рост наблюдался по большинству наиболее активно экспортируемых культур даже несмотря на осложнение экспортных отношений с ключевыми партнерами России на мировом рынке и активизацией других стран на мировом рынке. Стоит также отметить, что существенно увеличен экспорт ячменя и кукурузы в сравнении с прошлым годом, когда экспортеры ориентировались только на пшеницу как ключевую экспортируемую культуру. Экспорт зерна с 1 по 30 июня 2017г. составил 2 012,2 тыс. т (против 1 208,25 тыс. т за аналогичный период прошлого года), в том числе пшеницы – 1305,4 тыс. т (против 982,027 тыс. т за аналогичный период в прошлом году), кукурузы – 445,5 тыс. т (против 184,7 тыс. т на аналогичную дату прошлого года), ячменя – 233,4 тыс. т (против 12,2 тыс. т на аналогичную дату прошлого года).

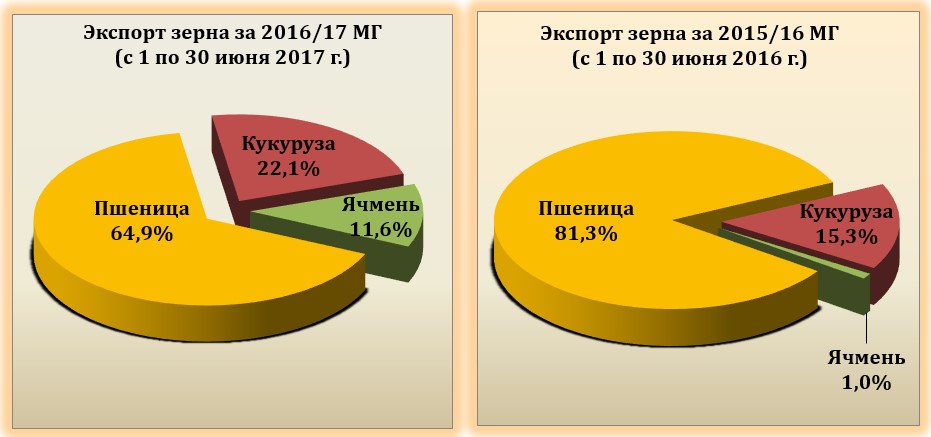

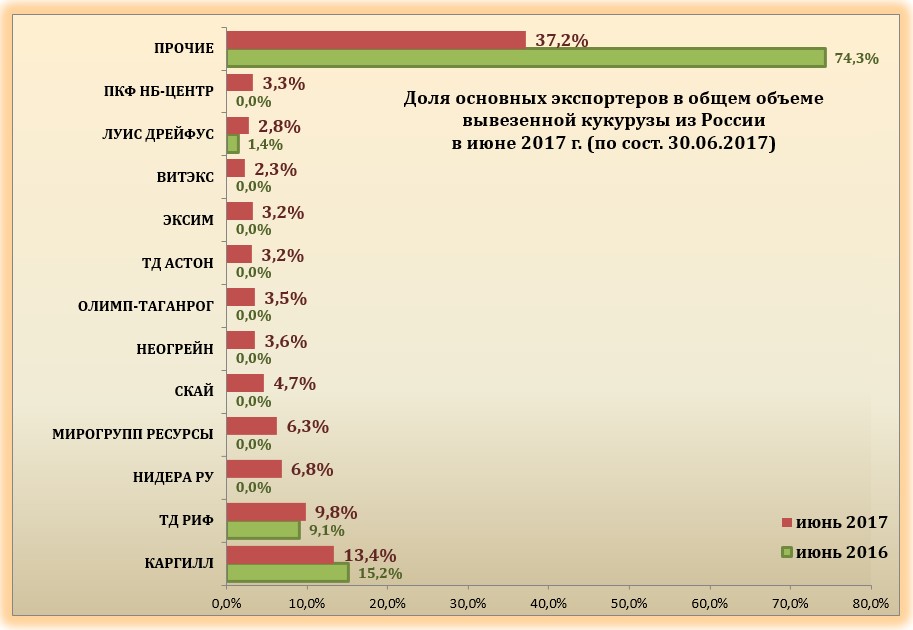

Структура экспорта зерна в июне 2017 (с 1 по 30 июня) отличается от экспорта аналогичного периода 2016 года. С 1 по 30 июня 2017 г. пшеница в структуре занимает 64,9% (против 81,3% в 2016 году), кукуруза занимает второе место по объемам, составляя 22,1% (против 15,3% в 2016 году). Экспорт ячменя составил 11,6%, а за аналогичный период прошлого года экспорт культуры практически отсутствовал и составлял 1% от общего объема.

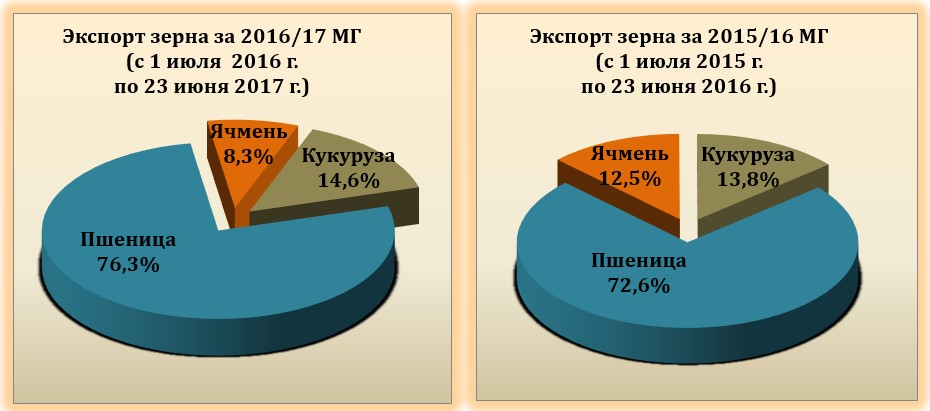

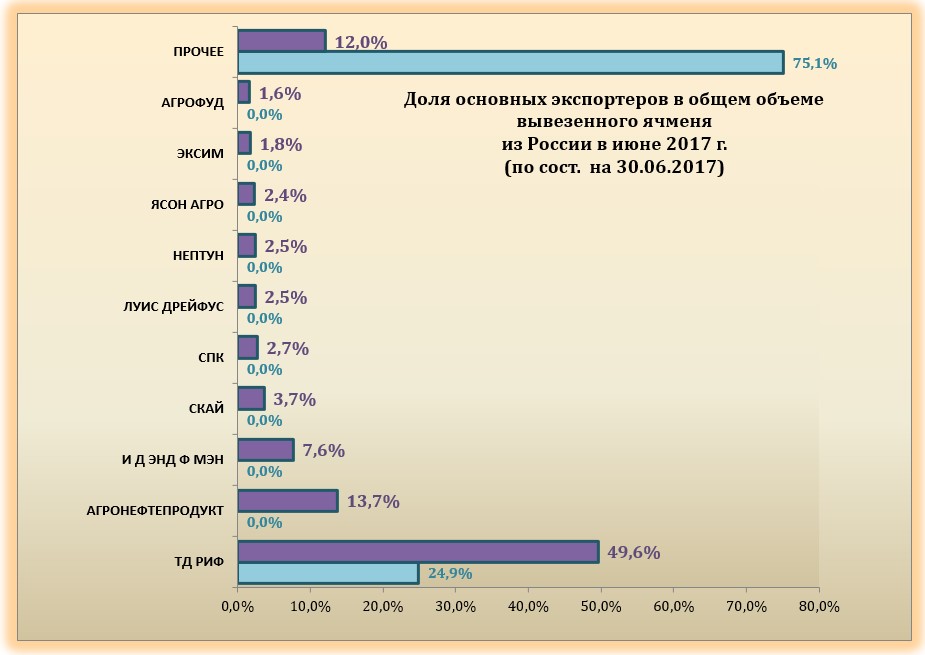

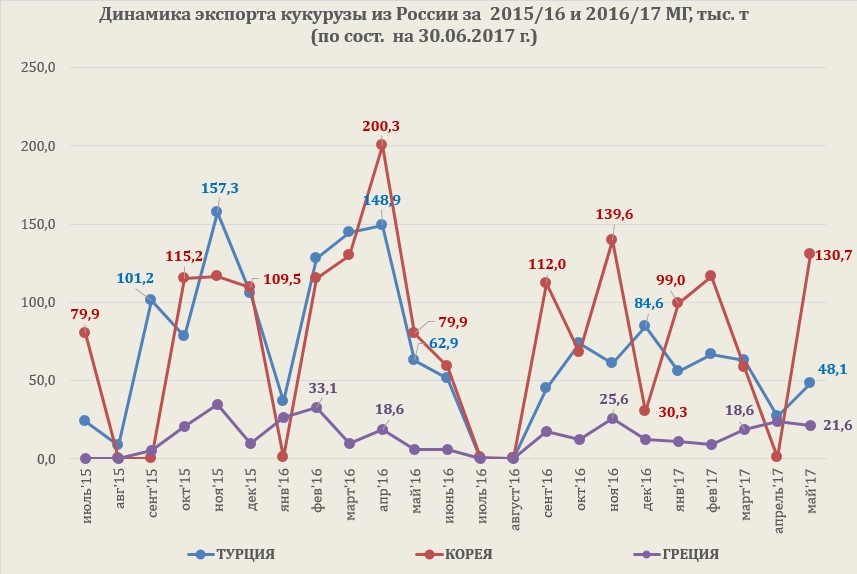

Экспорт зерновых культур в текущем 2016/17 МГ по общему по итогам июня выше уровня прошлого года на 1 379,1 тыс. т. Наибольший объем экспорта в текущем сезоне традиционно приходится на пшеницу (76,3% против 72,6% за аналогичный период прошлого года). С 1 июля 2016 года по 30 июня 2017 года было вывезено: 27 075,95 тыс. т пшеницы (против 24 760,06 тыс. т за аналогичный период прошлого года), кукурузы 5 180,239 т (против 4 705,944 тыс. т за аналогичный период прошлого года). Экспорт ячменя составил в текущем сезоне 2 944,2 тыс. т (против 4 265,8 тыс. т 2015/16 МГ).

Основным направлением экспорта пшеницы в июне стали: Судан (192,5 тыс. т или 14,7% от общего объема экспорта за июнь), Йемен (134,4 тыс. т или 10,3%), Египет (117,9 тыс. т или 9,0%), Южная Африка (111,7 тыс. т или 8,6%), Ливан (107,3 тыс. т или 8,2%) и Турция (99,6 тыс. т или 7,6%). Традиционные для российского зерна рынки не заняли в июне лидирующих позиций, уступив место Судану, Йемену, Южной Африке и Ливану. В июне 2016 года основным же покупателем российской пшеницы был Египет (141,161 тыс. т или 14,5% от общего объема), Нигерия (124,2 тыс. т или 12,8%), Турция (106,2 тыс. т или 11,0%), Иран (69,5 тыс. т или 7,2%).

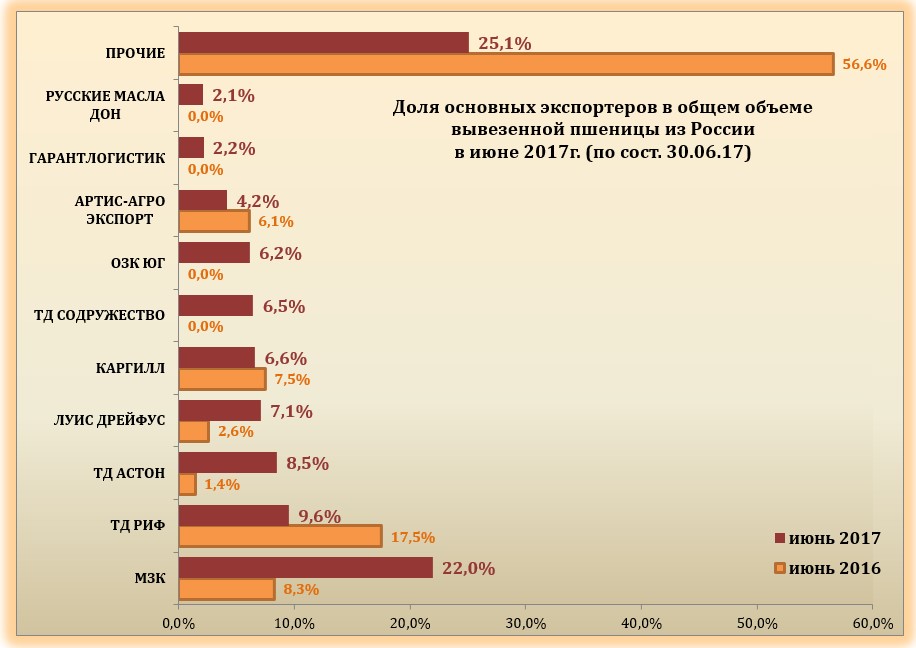

Основными экспортерами в июне стали: МЗК (22,0% от экспорта пшеницы в июне против 8,3% в июне 2016 года), ТД РИФ (9,6% против 17,5%), ТД АСТОН (8,5% против 1,4%), ЛУИС ДРЕЙФУС (7,1% против 2,6%).

Наибольший объем вывезенной в Судан пшеницы с 1 по 30 июня экспортировали компании: МЗК, КАРГИЛЛ, ТД РИФ, ЛУИС ДРЕЙФУС.

В Египет основными экспортерами пшеницы являлись: АРТИС-АГРО ЭКСПОРТ, ТД АСТОН, КАРГИЛЛ.

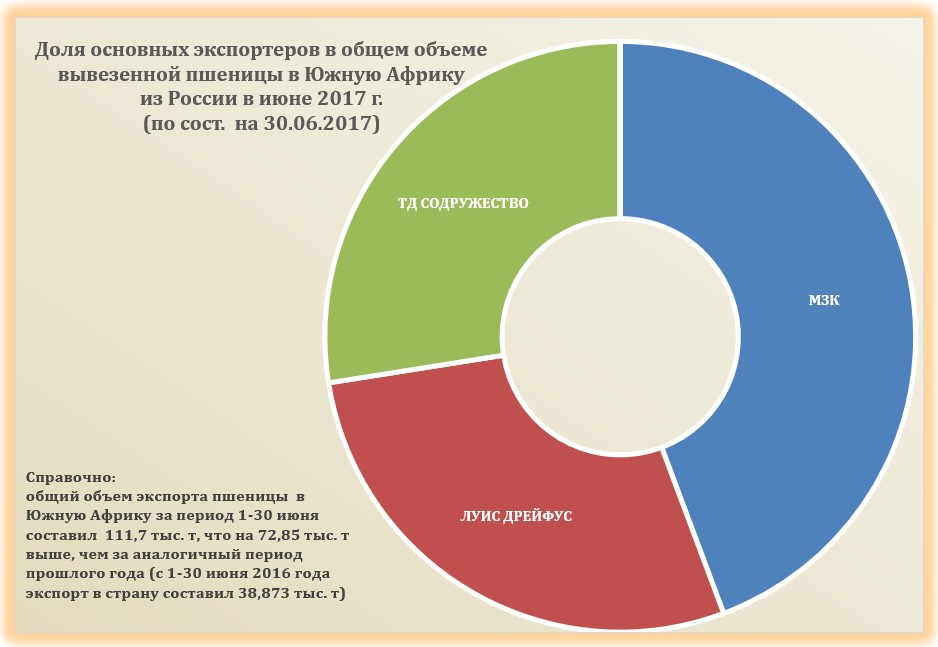

В Южную Африку основными поставщиками пшеницы в июне стали: МЗК, ЛУИС ДРЕЙФУС, ТД СОДРУЖЕСТВО.

Наиболее распространенным направлением экспорта (несмотря на относительно невысокий объем) в июне являлась Турция и основными поставщиками были: ТД РИФ, РУСЬ-АГРОЭКСПОРТ, ГРЕЙН СЕРВИС, ГРАНИТ, КОЛОСОК, АГРОЛЕОН, ТД ЮГ РУСИ, ЗЕРНО-ТРЕЙД.

Основными направлением экспорта ячменя с 1 по 30 июня были: Иран (79,0 тыс. т), Саудовская Аравия (64,6 тыс. т) и Иордания (49,4 тыс. т).

По данным Гидрометцентра в Центральном, Северо-Западном и Приволжском федеральных округах в июне преобладала погода холоднее обычной с дождями разной интенсивности. В большинстве дней среднесуточная температура воздуха была ниже нормы на 3-6°, в отдельные дни (в начале месяца) – на 7-9°. В Северо-Западном федеральном округе, в центральных нечерноземных областях, а также местами в Республике Башкортостан и в отдельных пунктах Курской, Белгородской и Орловской областей отмечались слабые заморозки в воздухе и на поверхности почвы (до -2...-1°). В периоды кратковременных потеплений (в основном в середине месяца, в конце первой и третьей декад) температура воздуха днем повышалась до 19...25°, на юге Центрального и Приволжского федеральных округов до 26...29°, местами до 30°. Дожди шли в течение 7-10 дней, в отдельных районах до 13-15 дней. В большинстве районов наиболее интенсивными они были в первой и второй декадах. В целом за месяц количество осадков на преобладающей территории указанных округов составило от 70 до 100 мм, что на 40-70% превысило июньскую норму, в отдельных районах выпало 120-140 мм (почти в два раза больше нормы), а местами на востоке Приволжского федерального округа до 160-170 мм (в два с половиной - три раза больше нормы). Лишь в отдельных районах на юго-западе Центрального и Приволжского федеральных округов осадков было меньше – 40-55 мм.

В первой декаде в хозяйствах заканчивался сев ранних яровых, а в южных районах территории – и поздних яровых зерновых и пропашных культур. Из-за дождей и переувлажнения верхнего слоя почвы условия для сева были малоблагоприятными.

Агрометеорологические условия для появления всходов яровых культур, их роста и развития были в основном удовлетворительными. Во второй половине месяца ранние яровые культуры заколосились (в основном в сроки, близкие к обычным), в северных районах у них продолжался рост стебля. Озимые культуры в южной половине территории в основном цвели, в северных районах колосились, а в крайних южных районах Центрального и Приволжского федеральных округов они достигли молочной спелости.

Состояние зерновых культур хорошее, на части площадей удовлетворительное. У кукурузы и подсолнечника продолжалось листообразование, у свеклы – рост корня, у картофеля – рост боковых побегов, на юге территории – образование соцветий. В большинстве дней месяца этим культурам тепла было недостаточно. Недостаток тепла испытывали и овощные культуры. Влагообеспеченность сельскохозяйственных культур практически везде была хорошей, в ряде районов на севере и востоке территории избыточной. Дожди и переувлажнение почвы затрудняли уход за посевами.

В Южном и Северо-Кавказском федеральных округах относительно теплой была погода лишь в первой декаде и в последней пятидневке месяца, когда среднесуточная температура воздуха была близкой к норме или на 1-2° превышала ее. В остальной период преобладала погода холоднее обычной. Среднесуточная температура воздуха была ниже нормы на 2-3°. Часто шли дожди, в отдельных районах выпадал град, повредивший посевы. В Петровском районе Ставропольского края 14 июня сильный дождь с градом (диаметр 10-15 мм) повредил посевы озимой пшеницы, подсолнечника, рапса, на части полей наблюдалось полегание озимых культур. В большинстве южных районов Северо-Кавказского и в ряде районов Южного федеральных округов количество осадков за месяц значительно превысило норму и составило 70-120 мм, местами в Республиках Северного Кавказа выпало до 210-230 мм осадков. На части полей в этих районах отмечено полегание высокорослых озимых культур, что затруднит их уборку.

У озимых культур в июне заканчивался налив зерна. Преобладание влажной погоды сдерживало созревание этих культур, а также подсыхание вегетативной массы. Во второй половине месяца в сроки, близкие к средним многолетним, но позже прошлогодних, на большинстве полей зерно озимых достигло молочной и восковой спелости, у озимого ячменя на части полей на юге региона – полной спелости. В конце месяца полная спелость отмечена и у озимой пшеницы; началась уборка и этих культур. Продуктивность колоса озимых культур близка к прошлогодней, на отдельных полях она меньше.

Яровые зерновые культуры в основном колосились, местами на полях ранних сроков сева отмечалась молочная спелость. У кукурузы продолжалось нарастание листьев (образовалось от 8 до 15 листьев), подсолнечник зацвел, местами у него продолжался рост стебля и корзинки.

У сахарной свеклы продолжался рост корня и нарастание листьев. Состояние пропашных культур в основном хорошее. В Алагирском районе (Республика Северная Осетия-Алания) сильными ливнями и дождевыми потоками на части полей были заилены и размыты посевы кукурузы. Влагообеспеченность сельскохозяйственных культур на преобладающей территории региона хорошая, в районах, где дожди были сильными, – избыточная.