Конъюнктура мирового рынка масличных культур и продуктов их переработки с 04.12.17 по 08.12.17

Мировой рынок сои. Ближайший фьючерс к 08.12.17 снизился на 0,1,65 USD до 363,67 USD. Соя снижается с 5 декабря достаточно стремительно. Так, к 13.12.17 фьючерс достиг уже уровня в 358,71 USD. Экспортные продажи сои (на 30.11.17) составили 2,016 млн т (на 51,8% выше уровня прошлой недели) превзойдя ожидания, чем немного поддержали рынок. Около 1,271 млн т сои на прошедшей неделе было поставлено в Китай. Продажи шрота составили 166,428 тыс. т для урожая 17/18 МГ и 20,0 тыс. т для урожая 18/19 МГ. Продажи масла составили 21,029 тыс. т.

Рынок зерновых и масличных культур изменялись на прошлой неделе под влиянием отчета МСХ США, последнего в 2017 году. По оценкам экспертов производство масличных культур в 2017/18 МГ оценивается в 132,2 млн т (увеличена оценка за счет хлопка). Прогноз экспорта для страны был снижен по причине обострения конкуренции с Аргентиной и Бразилией в первом квартале сезона.

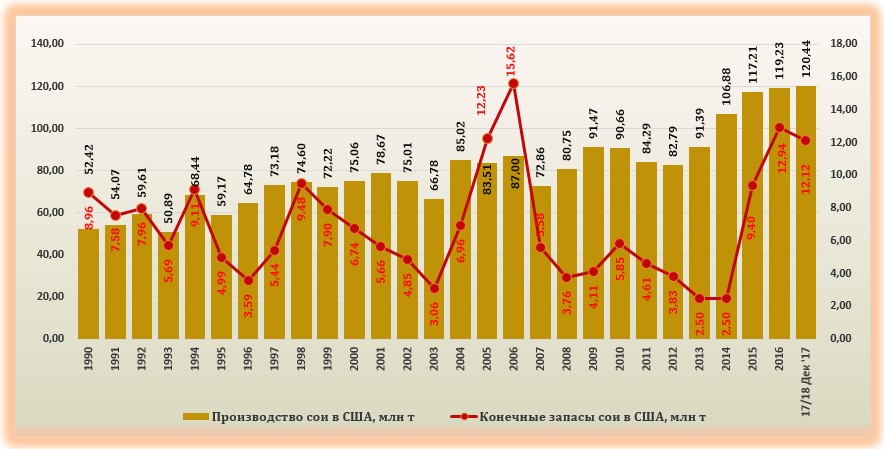

Отчет МСХ США, вышедший в декабре с оценкой мирового производства и потребления сои в 2017/18 МГ показал, что предложение сои на мировом рынке продолжит давить на цены. Прогноз мирового производства культуры в сезоне 2017/18 МГ был немного снижен, но это сокращение не коснулось ключевых стран-производителей культуры (США - 120,4 млн т, Бразилии – 108,0 млн т и Аргентины – 57,0 млн т). В свою очередь конечные запасы в отчете USDA были повышены на 422,0 тыс. т до уровня 98,319 млн т. Основное увеличение прогноза коснулось США (+552,0 тыс. т), что обусловлено низкими темпами экспорта. Однако, стоит отметить, что для других ключевых производителей и экспортеров культуры прогноз конечных запасов сезона был снижен. Так, оценка была понижена для Аргентины на 380,0 тыс. т и для Бразилии на 400,0 тыс. т.

Бразилия и Аргентина продолжают оставаться одними из крупнейших производителей сои, определяя изменения цены на мировом рынке за счет более привлекательных условий по сравнению с продукцией из США. Аналитики Международного совета по зерну оценивают урожай сои в Аргентине в 54,0 млн т (против 57,0 млн т по оценкам USDA). Также аналитики повысили прогноз экспорта сои из страны в 17/18 МГ до 87,6 млн т. В свою очередь реализация бразильской сои идет хорошими темпами. Так, по оценкам Safras & Mercado, форвардные продажи бразильских соевых бобов урожая 2018 г. к настоящему времени достигли 30,6 млн. т, или 26,7% ожидаемого валового сбора масличной (114,7 млн. т).

В декабре существенных корректировок прогнозного баланса США (как и в ноябре) не отмечалось. Для американской сои продолжает оставаться достаточно актуальной проблема эффективного сбыта выращенной сои и высоких запасов культуры в стране. Прогноз экспорта сои был в декабре снижен на 680,0 тыс. т, что дополнительно подтверждает сложности с реализацией. Прогноз конечных запасов США был увеличен на 552,0 тыс. т за счет сокращения экспорта. Таким образом, уровень запасов в стране является самым высоким за последние десятилетия, что не может не ограничивать рост котировок в перспективе.

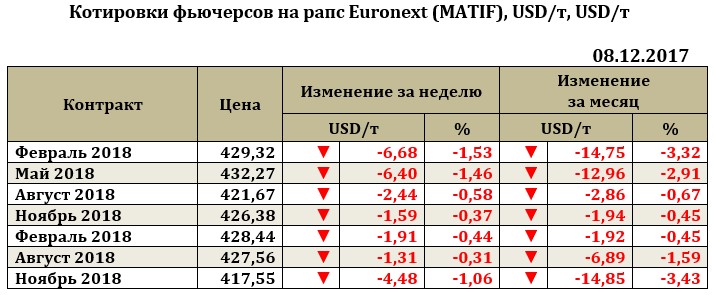

Рапс на отчетной неделе снижался и его снижение было более резким, чем для рынка сои. Так, падение для ближайшего фьючерса рапса на отчетной неделе составило 6,68 USD (до 429,32 USD). По оценкам экспертов Strategie Grains урожай рапса в ЕС может составить 22,6 млн т, что на 0,9 млн т выше уровень предыдущего сезона. Рост производства возможен не столько за счет увеличения посевных площадей, сколько за счет увеличения урожайности культуры. Хорошие урожай (благодаря погодным условиям) в текущем сезоне ожидаются во Франции и Великобритании.

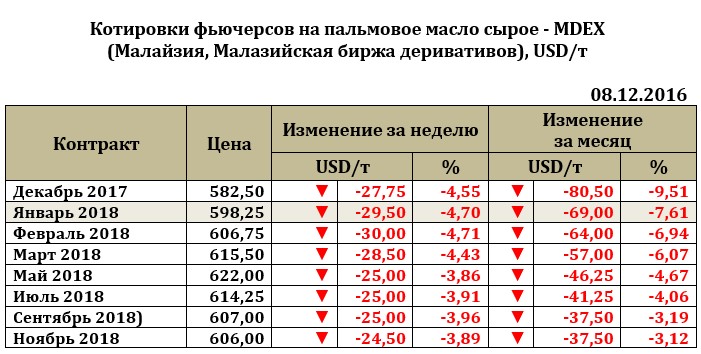

На малазийской бирже в Куала – Лумпуре ближайший фьючерс на пальмовое масло на отчетной неделе снизился на 27,75 USD до 582,5 USD.

Котировки фьючерсов на пальмовое масло сырое - MDEX

(Малайзия, Малазийская биржа деривативов), USD/т

08.12.2016

Контракт Цена Изменение за неделю Изменение

за месяц

USD/т % USD/т %

Декабрь 2017 582,50 ▼ -27,75 -4,55 ▼ -80,50 -9,51

Январь 2018 598,25 ▼ -29,50 -4,70 ▼ -69,00 -7,61

Февраль 2018 606,75 ▼ -30,00 -4,71 ▼ -64,00 -6,94

Март 2018 615,50 ▼ -28,50 -4,43 ▼ -57,00 -6,07

Май 2018 622,00 ▼ -25,00 -3,86 ▼ -46,25 -4,67

Июль 2018 614,25 ▼ -25,00 -3,91 ▼ -41,25 -4,06

Сентябрь 2018) 607,00 ▼ -25,00 -3,96 ▼ -37,50 -3,19

Ноябрь 2018 606,00 ▼ -24,50 -3,89 ▼ -37,50 -3,12