Конъюнктура мирового рынка зерновых и зернобобовых культур: наличный и фьючерсный рынки с 09.01.2018 по 12.01.2018 г.

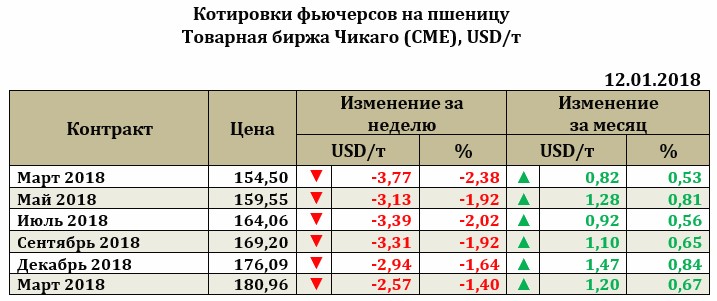

Ближайший фьючерс на пшеницу по итогам прошедшей недели снизился на 3,77 USD до 154,50 USD. Основное давление на рынок пшеницы оказал отчет USDA, в котором был увеличен прогноз мирового производства пшеницы (в основном за счет России). Также рынок отреагировал снижением на результаты оценки посевных площадей под озимой пшеницей в текущем сезоне, которая была снижена до 32,6 млн акров и оказалась минимальной за 100 лет. Даже несмотря на это мировой предложение пшеницы продолжает оставаться весьма высоким, а активность стран Южной Америки и России на мировом рынке значительно влияет на расстановку сил, уровень цен и конкурентоспособность американского зерна, что достаточно явно отражается на результатах экспортных продаж. Так, экспортные продажи пшеницы старого урожая составили 71,436 тыс. т, что также не поддержало рынок.

В прогнозном балансе по пшенице в январе была увеличена оценка производства пшеницы на 1,8 млн т с 755,206 млн т до 757,006 млн т. Увеличен прогноз производства пшеницы для России (+2,0 млн т с 83,0 млн т до 85,0 млн т). Снижение прогноза коснулось ЕС (-0,9 млн т с 152,5 млн т до 151,6 млн т). Оценка экспорта пшеницы была снижена со 183,764 млн т по прогнозам в декабре до 182,914 млн т в январе. Так, наибольшая корректировка производства пшеницы коснулась России (+1,5 млн т с 33,5 млн т до 35,0 млн т) и Аргентины (0,5 млн т с 12,5 млн т до 13,0 млн т). Снижен прогноз был для Австралии (-1,5 млн т с 19,0 млн т до 17,5 млн т), ЕС (-1,5 млн т с 28,5 млн т до 27,0 млн т).

Для США прогноз производства и потребления пшеницы был не столь серьезным. В связи с понижательной корректировкой потребления пшеницы внутри страны, прогноз конечных запасов был повышен на 0,8 млн т до 26,921 млн т.

Рынок европейской пшеницы. По итогам недели к 12.01.18 ближайший фьючерс на пшеницу снизился на 1,82 USD до 191,82 USD. На европейское зерно (помимо падения Чикаго) уже которую неделю давит укрепляющийся евро, который также достигает своих максимумов. Таким образом интерес к европейскому зерну ослабевает и на проводимых тендерах европейские экспортеры пока не могут предложить интересную для импортера цену.

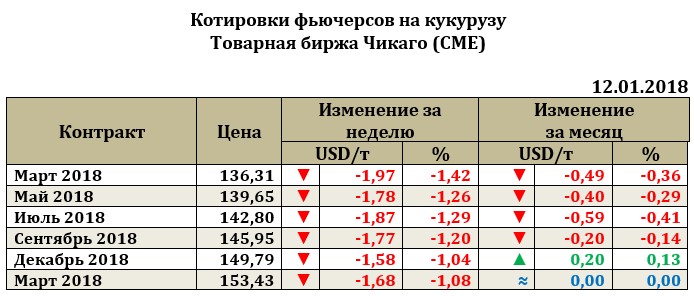

Рынок кукурузы на отчетной неделе упал на 1,97 USD до 136,31 USD. Экспортные продажи кукурузы старого урожая составили по состоянию на 4 января 437,745 тыс. т (ожидания рынка составляли 350-650 тыс. т), что было уже лучше результатов предшествующей недели, но все-таки недостаточно для активной поддержки рынка.

Прогноз USDA в январе для рынка кукурузы оказался весьма благоприятным. Так, по оценкам МСХ США оценка мирового производства кукурузы была снижена до 1044,56 млн т (за счет России, Вьетнама, Филиппин). Экспортная активность, по мнению экспертов, в новом сезоне также будет снижена для России и Бразилии.