|

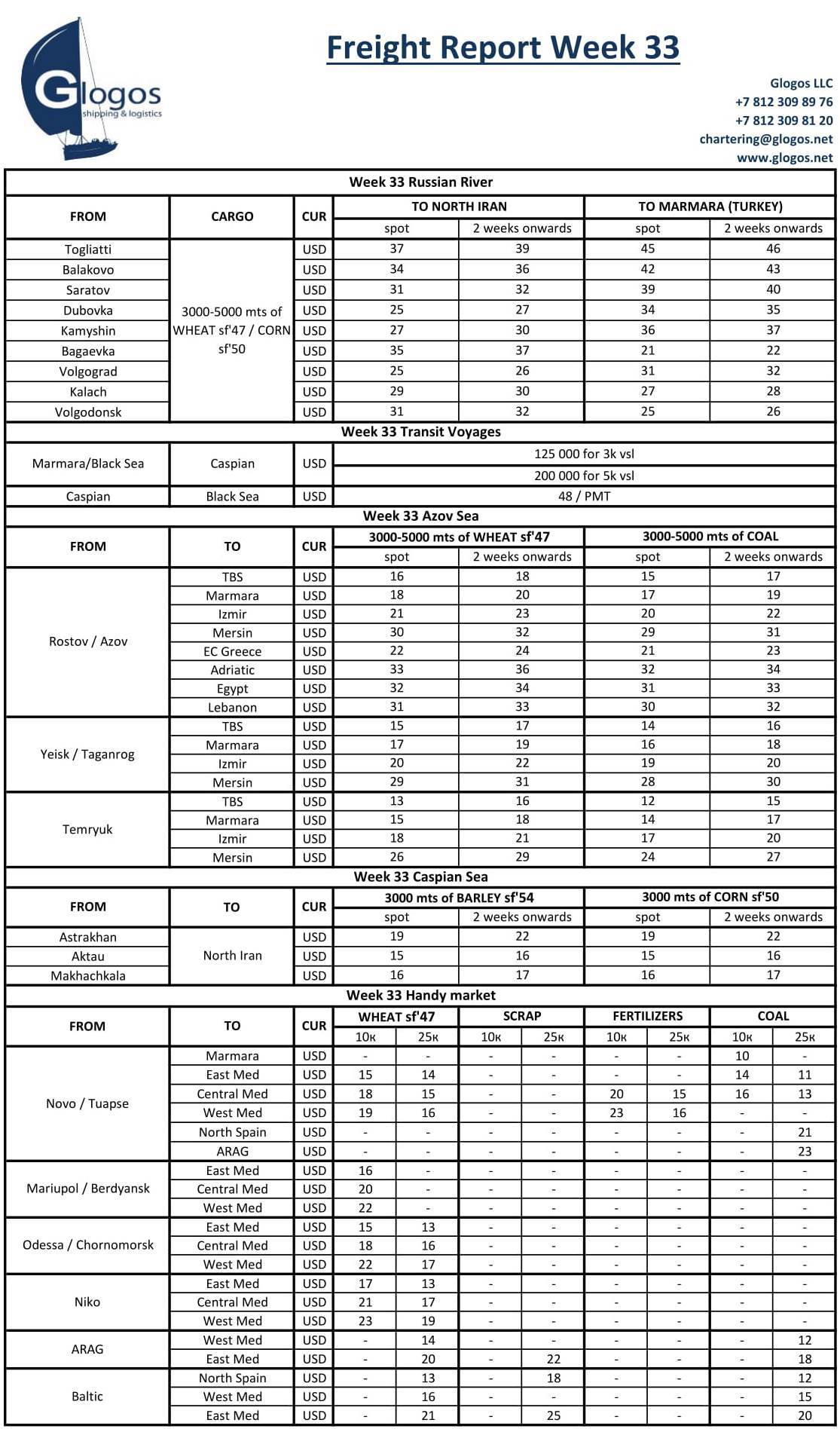

Регион: Волго-Донской бассейн, Азовское море, Черное море, Каспийское море Азовский регион встретил 33-й неделю плохой погодой и падающей ценой на зерновые. Однако оба этих фактора не смогли негативно повлиять на фрахтовый рынок. Когда в начале недели по погодным условиям многие суда задержались в Черном море на выгрузке и в ожидании прохода Керченского пролива, некоторые Фрахтователи попытались это использовать. В переговорах они апеллировали к тому, что ожидается волна канцеллингов, в результате чего в споте появится открытый тоннаж в поисках груза и ставки пойдут вниз. На этом фоне некоторые из них предлагали $14-15 за тонну пшеницы из Ростова на Самсун. Однако ситуация развивалась с точностью до наоборот. Период, когда стояла плохая погода, оказался не настолько длительным, чтобы Покупатели канцеллировали контракты на фоне снижающихся цен на зерновые. Ставка в $15 на Самсун из Ростова оказалась низкой, рабочий уровень лежал на $1-2 выше. К тому же из-за того, что суда задерживались, наоборот сформировался дефицит тоннажа. Поступление нового урожая продолжает давить на рынок, и Отправители заинтересованы в отгрузках как можно скорее, из-за чего теплоходы в споте очень востребованы. На фоне падающих цен на зерновые, Покупатели всячески стараются пересмотреть контракты, используя любой повод. В невыгодном положении оказались компании, которые закупились в начале августа, но не подтвердили сделки с Судовладельцами и Покупателями. Неверно оценив движение рынка, они считали, что снижение цен на зерновые остановится, и в итоге должны отправить партии как можно быстрее, чтобы не уйти в минус. Для Судовладельцев тенденция работы на споте сохранится на продолжительное время. В этом будут заинтересованы как сами Судовладельцы, которые видят рынок растущим из-за большого количество запросов на разные даты, так и Покупатели, которым на фоне падающих цен выгодно оперативно отгружая контрактные партии. При таком раскладе крайними окажутся Отправители и Производители. Можно было бы, конечно, предположить, что они попробуют вступить в сговор и установить нужную им цену, но этот сценарий маловероятен. Участники рынка понимают, что разговоры о новых квотах на экспорт зерновых идут не на пустом месте. С января, если ограничения будут введены, Экспортеры будут покупать зерно по еще более низкой цене, а внутренний рынок достаточно рискованный, чтобы выстраивать долгосрочные планы, опираясь только на него. Мы видим, например, что российские предприятия-переработчики уже пытаются пролоббировать ограничения на экспорт семечки и других масленичных. На внутренних водных путях России ставки фрахта идут стремительно вверх, что связано с нехваткой теплоходов для выполнения уже заключенных контрактов. В тоже время основная часть флота уходит с Северо-Запада на Юг, и на базисе Самара – Санкт-Петербург ставки выросли с 1400 до 2000 рублей за тонну. При этом Сельхозпроизводители продолжают держать внутренние цены на зерно высокими, тогда как на мировом рынке, на фоне увеличения прогнозов урожайности зерна в России, стоимость пшеницы упала c $212 до $205 за тонну. |

|