Конъюнктура мирового рынка масличных культур и продуктов их переработки с 26.06.17 по 30.06.17

Мировой рынок сои. Ближайший фьючерс июля с 26 по 30 июня после снижения последних недель резко вырос, отскочив от 332,34USD (на 24.06.17) до 346,21 USD. Мировые цены на сою отреагировали на рост экспортных поставок сои, которые на отчетной неделе составили 312,414 (на 22 июля), что на 81% выше, чем неделю ранее. Однако, стоит отметить, что темпы экспорта продолжают отставать от уровня прошлого года. Продажи соевого масла снизились в сравнении с прошлой неделей на 27,5% до 12,564 тыс. т. Основным стимулом роста котировок на сою стали результаты оценки посевных площадей на 2017 год (до 89,513 млн акров), а также сокращение рейтинговых оценок состояния посевов, общих условий созревания культуры в США, что позволило фьючерсам немного подняться.

Стоит отметить, что с начала года общая тенденция снижения котировок пока сохраняется и уровень начала сезона 2016/17 МГ в 350 USD (на 01.10.16) был «пробит» на прошлой неделе. МСХ США в своем отчете на 1 июня показало уровень запасов сои в 963 млн буш., что оказалось ниже уровня ожиданий как рынка, так и трейдеров (уровень запасов оказался на 11% выше уровня на аналогичную дату прошлого года), что позволило дополнительно поддержать рынок. Несмотря на то, что рынок такого уровня не ожидал (ожидался более высокий уровень запасов), по оценкам МСХ США запасы сои на фермах страны составили из указанного объема 333 млн буш (+18,0% к аналогичной дате прошлого года), а запасы вне фермерских хозяйств составили 631 млн буш (+7,0% к прошлому году).

Пока же стоит выделить максимально ярые попытки поддержания позитивных тенденций на рынке и приток чистых коротких позиций на рынке, что дополнительно усилит волатильность (незначительные колебания цен) рынка в ближайшее время.

Рынок сои, находящийся в наиболее тесной связи с рынком кукурузы, в последнее время все более активно волнует вопрос лидерства сои над кукурузой. После отчета МСХ США стало понятно, что фермеры страны изменили свои предпочтения в сторону сои. Так, урожай сои в текущем сезоне может впервые с 2983 года превзойти урожай кукурузы. Одной из основных причин ориентации фермеров в сторону сои стала неблагоприятная погода в весенний период для сева кукурузы (на среднем Западе страны). Подобная ситуация для страны не нова (аналогичные условия для ориентации в сторону сои были отмечены в 1983 году, когда приоритете сои над кукурузой был обусловлен ростом процентной ставки, погодными условиями и банкротством фермеров).

В текущем сезоне урожая сои могут превзойти кукурузу, однако, эксперты рынка отмечают, что увеличения посевных площадей в сторону сои не носит устойчивый характер и каждый сезон будет «диктовать» свои условия. Производители ежегодно стараются пересматривать свою стратегию, ведь все помнят итоги прошлых сезонов, когда «повальное» увлечение высокоурожайной соей привело к перенасыщению рынка и снижению мировых цен (что было характерно в прошедшем сезоне 2016/17 МГ для рынка пшеницы и в 2015/16 МГ для рынка сои). Именно высокая урожайность культуры, использование сортов селекции, позволяющих повышать как содержание протеина в выращиваемой сои, так и существенно влиять на урожай, «давили» на цены и могут оказать «медвежью услугу» рынку в текущем сезоне и столкнуть производителей с проблемами рынка пшеницы. Пока же все надежда рынка основывается (в условиях безусловного признания чрезмерности предложения сои как со стороны бразильских фермеров, так и фермеров США) на устойчивом спросе на сою и «бездонности» китайского рынка (объективно оценить емкость китайского рынка как по сое, та и по пшенице эксперты не берутся точно, отсюда и зачастую «черпается» оптимизм производителей). В новом сезоне спрос ожидается не только со стороны Китая, но и из Азиатских стран.

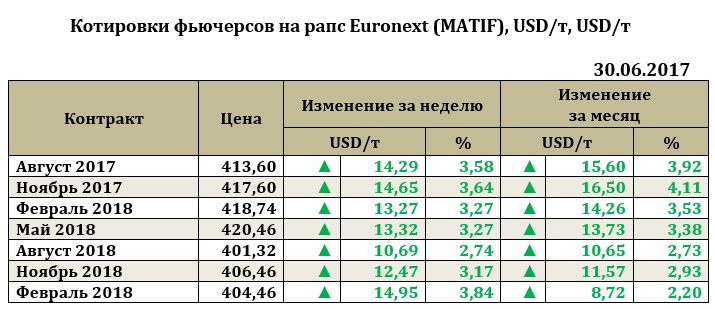

Рапс на отчетной неделе рос вслед за соей. Так, рост для ближайшего фьючерса составил +14,29 USD до 413,6 USD.

Страны ЕС (основные производители культуры) в новом сезоне ожидают увеличение урожайности культуры. Основной рост урожайности рапса по оценкам экспертов возможен для Великобритании, Польши, Франции. Однако, пока говорить о том, что оценки будут соответствовать объектной реальности слишком рано, учитывая погодные условия и засушливую весеннюю погоду.

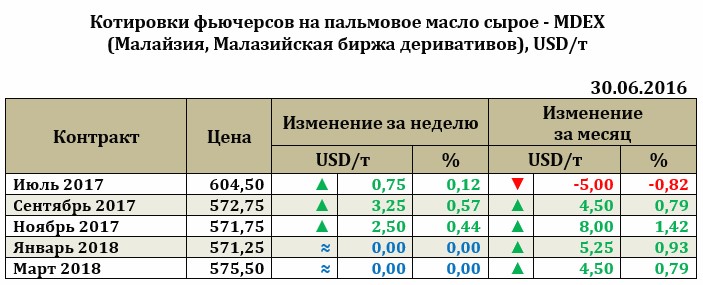

На малазийской бирже в Куала – Лумпуре ближайший фьючерс на пальмовое масло на отчетной неделе остался практически неизменным и вырос лишь на 0,75 USD до 604,5 USD.