Конъюнктура мирового рынка зерновых и зернобобовых культур: наличный и фьючерсный рынки с 26 по 30 июня 2017 г.

Ближайший фьючерс на пшеницу к 30.06.17г. вырос на 18,84 USD до 187.76 USD, а более поздние фьючерсы на отчетной неделе демонстрировали еще более уверенный рост. Основным фактором поддержки для столь резкого взлета котировок на прошедшей неделе стал, естественно, фактор погоды и опасения относительно урожая пшеницы для США в новом сезоне. Засуха коснулась Северной и Южной Дакоты. Стоит также отметить, что оценка посевных площадей под пшеницей в отчете МСХ США была рекордно низкой с 1972 года (до 45,657 млн акров), чем для сои, демонстрируя ориентацию фермеров на масличную культуру (нежели на кукурузу и пшеницу). Запасы пшеницы на 1 июня составили 1,184 млрд буш. (против 976 млн буш. и 1,137 млрд буш по оценке экспертов), что оказалось на самом высоком уровне за последние 29 лет. Однако, столь высокие запасы пшеницы рынок проигнорировал.

В условиях стагнации и тенденции к снижению на соевом рынке пшеница сумела найти повод для роста. Однако, опасения относительно влияния засухи на урожай пока остаются лишь опасениями и носят спекулятивный характер, помогая трейдерам активно закрывать короткие позиции на рынке и поднимать цены. Экспортные продажи пшеницы составили 492,122 тыс. т, что оказалось в пределах ожиданий рынка (350-500 тыс. т).

Поведение котировок пшеницы на прошедшей неделе дало основание полагать, что фактор перенасыщения рынка пшеницы мог уже исчерпать себя и трейдеры всеми способами пытаются использовать спекулятивные поводы для «поднятия» котировок на более высокий уровень.

Засушливая погода в США, странах ЕС может негативно отразиться на объемах урожая 2017/18 МГ. По этой причине МСХ США предполагает, что мировой производство пшеницы может сократиться впервые за прошедшие 5 сезонов. Данные фактор может поддержать котировки, которые находились длительное время под давлением постоянно растущих прогнозов урожая в большинстве стран мира. Эксперты рынка видят на сегодня возможный переломный момент в поведении мировых цен. Помимо погодных условий на рынок действует низкий уровень площади посадок пшеницы, а также общие проблемы с качеством выращиваемого зерна (низкое содержание протеина тревожит фермеров, сталкивающихся с проблемой реализации продукции).

В США на данный момент активно идет уборка озимой пшеницы на Среднем Западе и территории великих равнин. Уже очевидно, что уровень производства будет ниже, чем в прошлом году, а наиболее популярный сорт твердой озимой пшеницы будет по качественным характеристикам хуже, чем год назад (по уровню протеина). В условиях явного увеличения спроса на высокопротеиновую пшеницу реализация нового урожая может столкнуться с серьезными проблемами. Сухая погода на севере и поздно выпавший снег помешало качественному созреванию озимой пшеницы в стране. Даже если засуха смениться дождями серьезных изменений по урожайности уже не стоит ожидать.

Для стран ЕС высокие температуры также угрожают урожаю и эксперты рынка одним за одним сокращают прогнозы урожая французской пшеницы (на данный момент они составляют около 35,0 млн т).

Для Австралии уровень производства пшеницы может составить около 24,2 млн т (против 35,1 млн т в прошлом году). Если на востоке страны почва была достаточно увлажнена, то на западе страны осадков оказалось недостаточно, что также отразиться на урожае пшеницы.

Для Китая производство пшеницы может в текущем сезоне увеличится, что приведет к росту внутренних запасов (+16%) до 128,0 млн т, что в новом сезоне может снизить напряженность на рынке и сократить дефицит предложения пшеницы для страны на мировом рынке. Внутренние запасы пшеницы в новом сезоне составят половину всего мирового объема.

Для Аргентины, в противовес большинству стран мира, в новом сезоне основная проблема – избыток влаги и большое количество осадков. Около 100,0 тыс. га в стране страдают от переувлажнения и часть посевов по этой причине могут быть не задействованы. Стоит отметить, что Южная часть страны в этих условиях под влиянием сокращения экспортной пошлины могут нарастить посевные площади и компенсировать возможно сокращение урожая в других районах страны.

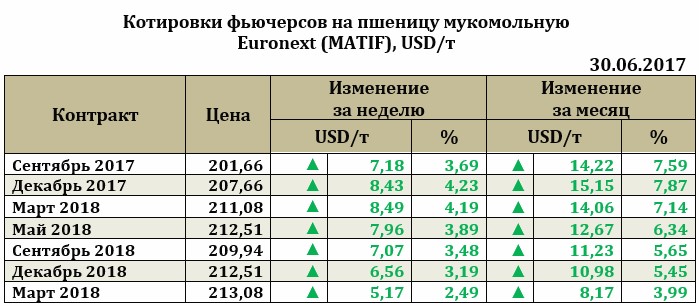

Рынок европейской пшеницы. По итогам недели к 30.06.17 ближайший фьючерс на пшеницу вырос на 7,18 USD до 201,66 USD. Не имея значительных факторов для роста котировок европейский рынок рос вслед за Чикаго. Стоит отметить, что сильный доллар и улучшение погодных условий не повлияли на котировки, не сумев уловить тренд роста текущей недели. Европейские фермеры, несмотря на проблемы в новом сезоне, ожидают, что недостаточно высокий уровень качества пшеницы США может привести к тому, что спрос на европейское зерно увеличится.

Рынок кукурузы на отчетной неделе рост. Так, увеличение ближайшего фьючерса составило 5,02 USD до 145,85 USD.