Конъюнктура мирового рынка масличных культур и продуктов их переработки с 24.07.17 по 28.07.17

Мировой рынок сои. Ближайший фьючерс с 24 по 28 июля снизился до 367,71 USD, однако, уже с понедельника начал укрепление и по состоянию на 02.08.17 составил 354,67 USD. Экспортные продажи сои старого урожая за неделю составили 303,368 тыс. т, а нового – 531,844 тыс. т (против оценок рынка для нового урожая в диапазоне 300-1 000 тыс. т и 100-300 тыс. т для старого урожая). Таким образом, общий объем продаж оказался на 39,2% выше уровня прошлого года. Продажи соевого шрота составили 61,855 тыс. т (при ожиданиях 50-225 тыс. т), а соевого масла – 14,882 тыс. т.

На прошедшей неделе на мировой рынок сои продолжали оказывать влияние макроэкономические факторы высоких переходящих запасов сои в мире, достаточно большие посевные площади культуры. Однако, стоит отметить, что уже 01.08.17 МСХ США сделало очередное заявление, в котором прогнозные оценки урожая сои в текущем сезоне были понижены (наибольшая понижательная коррекция за последнее время), что, естественно отразилось и на динамике котировок, которые стали постепенно укрепляться. Так, доля посевов в хорошем или отличном состоянии по оценкам экспертов была снижена с 61% неделей ранее до 57%. В среднем за последние несколько сезонов на данный период времени состояние посевов в хорошем и отличном состоянии традиционно составляло около 61%, а подобное сокращение оценок свидетельствует о тревожном положении и, естественно, на это рынок отреагировал. Однако, специалисты отмечают, что возможные осадки в августе могут существенно изменить ситуацию и повысить ожидаемую урожайность культуры.

Дополнительными факторами, которые в первую неделю августа начали поддерживать рынок стали новости относительно снижения прогноза урожая сои в 2017/18 МГ с 348 млн т до 345 млн т (несмотря на рост посевных площадей), что обусловлено, прежде всего неблагоприятными погодными условиями для созревания культуры во многих странах. В свою очередь, начальные запасы сои (по оценкам Мирового совета по зерну) достигнут 43,5 млн т (рекордный показатель) в основном за счет нераспроданного урожая США и Бразилии. Однако надежду на рост цен дают прогнозные оценки роста мирового потребления сои (напомним, что именно соя в текущем сезоне наиболее перспективная культура за счет ее достаточно широкого применения в кормовом производстве и росте показателей животноводства во многих странах мира) до 350 млн т (против 339 млн т в 2016/17 МГ). Ожидается, что основным потребителем, как и всегда, будет Китай.

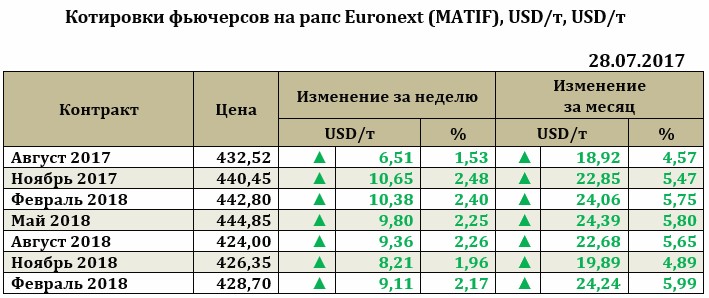

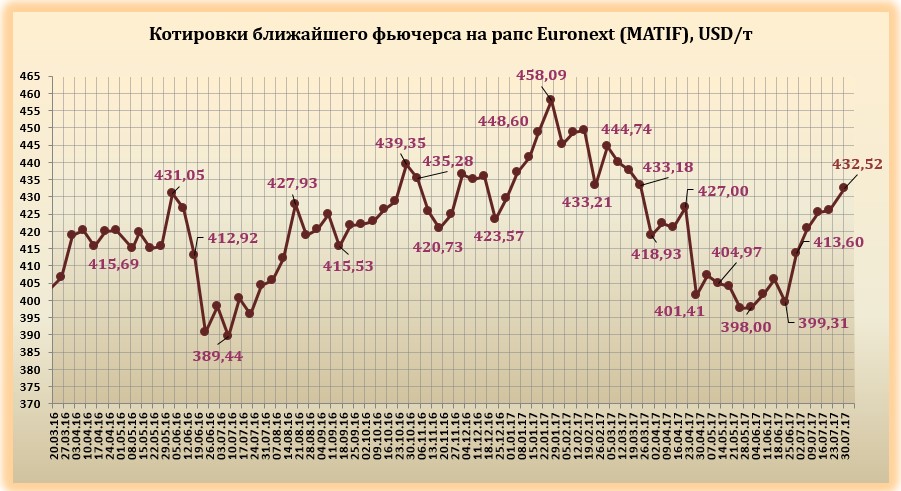

Рапс на отчетной неделе продолжил рост прошлой недели в отличие от сои. Так, рост для ближайшего фьючерса составил +6,51 USD до 432,52 USD.

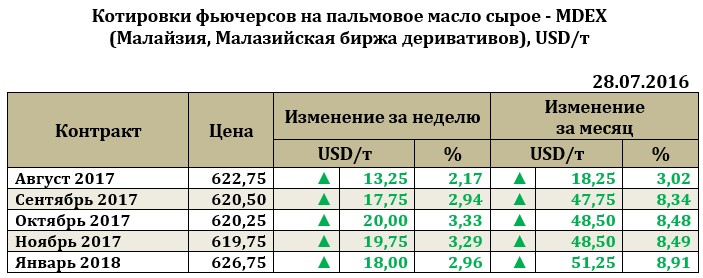

На малазийской бирже в Куала – Лумпуре ближайший фьючерс на пальмовое масло на отчетной неделе резку укрепился на 13,25 USD до 622,75 USD.