Конъюнктура мирового рынка масличных культур и продуктов их переработки с 27.11.17 по 01.12.17

Мировой рынок сои. Ближайший фьючерс к 01.12.17 вырос на 0,37 USD до 365,32 USD. Стоит отметить, что с самого начала недели котировки на сою снижались. Однако, достигнув отметки для ближайшего фьючерса 30.11.17 в 362,20 USD начали укрепляться. Стоит отметить, что рост котировок был скорее спекулятивным, чем имел какие то существенные основания под собой. Таким образом, рост к концу недели «перекрыл» снижение и итоги к пятнице оказались положительными. Экспортные продажи недели составили 942,858 тыс. т, что оказалось на 8,5% выше уровня прошлой недели, на 50,3% ниже уровня прошлого года. Крупнейшим покупателем недели стал, естественно, Китай (717,0 тыс. т). Продажи соевого шрота оставили 178,536 тыс. т, соевого масла – 12,946 тыс. т.

Соевый рынок, в отличие от рыка пшеницы, поддерживается устойчивым спросом на сою со стороны Китая, что обнадеживает продавцов и вселяет относительную уверенность в перспективах реализации собранного урожая. Также растущий спрос на биотопливо в мире поддерживает рынок сои, не давая ему снижаться. Так, Агентство по охране окружающей среды (EPA) завершило разработку своих стандартов Возобновляемого топлива, утвердив, сколько этанола и биодизеля может быть смешаны в поставках бензина. Производители кукурузы испытали облегчение от утвержденного роста требований к возобновляемым источникам топлива. Агентство установило объем возобновляемого топлива в 19.29 млрд галлонов, включая 15 млрд галлонов для обычного биотоплива, главным из которых является этанол на основе кукурузы. В то время как EPA сохранило уровень этанола, оно не увеличило уровень биодизеля. К 2019 году количество биодизельного топлива устанавливается на 2,1 млрд. галлонов, но сторонники биодизельной промышленности говорят о недостаточности установленного уровня.

Дополнительное давление на рынок сои на текущей неделе окажет ускорение темпов сева сои в Аргентине. Благодаря улучшению условий для сева отставание от темпов прошлого года было преодолено. Эксперты уточняют, что после медленного старта сева вторая половина периода посевной кампании продвигалась более быстрыми, чем среднегодовые, темпами. В частности, сев масличной уже практически завершен в штатах Мату-Гросу (96% от плана), Парана (96%) и Мату-Гросу-ду-Сул (99%).

Рапс на отчетной неделе снижался. Так, падение для ближайшего фьючерса рапса на отчетной неделе ускорилось и составило 7,24 USD (до 436,0 USD). Сильный Евро продолжает ограничивать рост котировок. Дополнительным фактором давления на фьючерсы рапса на отчетной неделе оказали прогнозы увеличения урожая рапса в ЕС. Так, Strategie Grains прогнозирует рост производства рапса в странах ЕС в 2018/19 МГ до 22,6 млн. т против 21,7 млн. т сезоном ранее. Рост производства рапса возможен за счет увеличения урожайности культуры с 3,24 т/га до 3,37 т/га, а посевной площади под рапсом могут составить 6,7 млн га.

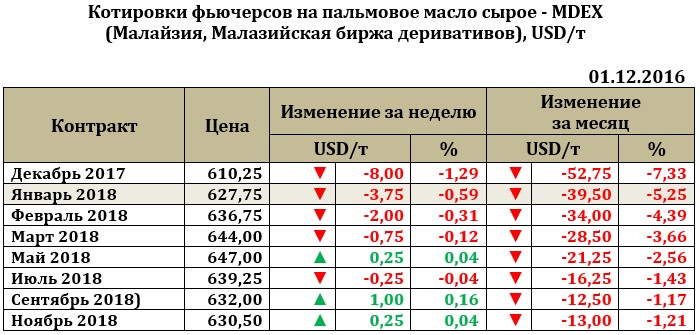

На малазийской бирже в Куала – Лумпуре ближайший фьючерс на пальмовое масло на отчетной неделе снизился на 8,0 USD до 610,25 USD. Давление на цену масла оказывает сокращение спроса. Так, экспорт масла из Малайзии с 1 по 25 ноября сократился до 1079,4 тыс. т (-8,36% по отношению к аналогичному периоду октября).