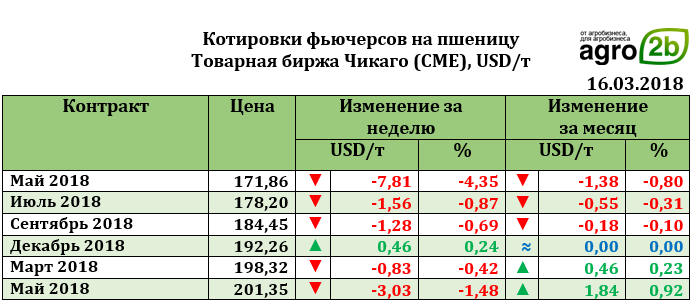

Ближайший фьючерс на пшеницу по итогам прошедшей недели снизился к 16.03.18 на 7,81 USD до 171,86 USD. Однако, с 19 марта цены стабилизировались и падение прекратилось. Цена на пшеницу на 20 марта составила, таким образом, 166,45 USD. Если до середины недели пшеница росла, то уже со вторника котировки ослабили спекулятивные продажи, а затем новости о возможных дождях на территории Американской равнины, что может повлиять на улучшение состояния посевов. Негативное влияние на рынок оказали и результаты экспортных продаж. Так, экспортные продажи пшеницы за прошедшую неделю составили для старого урожая 162,807 тыс. т (против ожидания рынка в 250-500 тыс. т) и 56,745 тыс. т для нового урожая (при ожиданиях 0-150 тыс. т).

Рынок европейской пшеницы. По итогам недели к 16.03.18 ближайший фьючерс на пшеницу вырос на 0,68 USD до 201,37 USD. На фоне более уверенного роста американской пшеницы европейская пшеница была ограничена (в очередной раз) крепким евро. Французская пшеница на внешних тендерах пока продолжает оставаться неконкурентоспособной. Так, на последнем алжирском тендере французские экспортеры предлагали пшеницу по 228 USD/т (CIF), в то время как покупатель рассчитывал на уровень 224-225 USD/т (CIF). Проблема Укрепление евро в последние месяцы существенным образом отразилось на конкурентоспособности европейского зерна в целом и с крепким евро и это приводит к сокращению прогнозов экспорта. По оценкам FranceAgriMer в марте прогноз экспорта мягкой пшеницы в текущем сезоне составил 17-142 млн т, что на 2,4% оценок февраля, но все-таки остается выше на 51,2% результатов экспорта прошлого года. Оценка экспорта твердой пшеницы не изменена и составила 1,25 млн т.

К концу недели ослабление евро позволило котировкам укрепиться более основательно. Дополнительно рынок отреагировал на увеличение закупок пшеницы в трейдерами в связи с ожидаемой забастовкой железнодорожников (это может осложнить закупки пшеницы по уже заключенным контрактам).

Российское зерно пока продолжает оставаться основным конкурентов европейским производителям. Так, 15 марта Египет на очередном тендере закупил 240 тыс. т российской и румынской пшеницы (поставка 15-25 апреля 2018 года).

Основными поставщиками пшеницы на тендере стали:

- компания Aston поставила 60 тыс. т российской пшеницы по цене 216,97 USD/т на условиях FOB (стоимость фрахта составила 16,39 USD). Общая стоимость составила 233,36 USD/т C&F;

- компания GTCS поставила 60 тыс. т российской пшеницы по цене 217 USD/т на условиях FOB (стоимость фрахта составила 16,39 USD). Общая стоимость составила 233,39 USD/т C&F;

- компания ADM поставила 60 тыс. т румынской пшеницы по цене 218,79 USD/т на условиях FOB (стоимость фрахта составила 15,25 USD). Общая стоимость составила 234,04 USD/т C&F;

- компания Cerealcom поставила 60 тыс. т румынской пшеницы по цене 218,79 USD/т на условиях FOB (стоимость фрахта составила 15,25 USD). Общая стоимость составила 234,04 USD/т C&F.

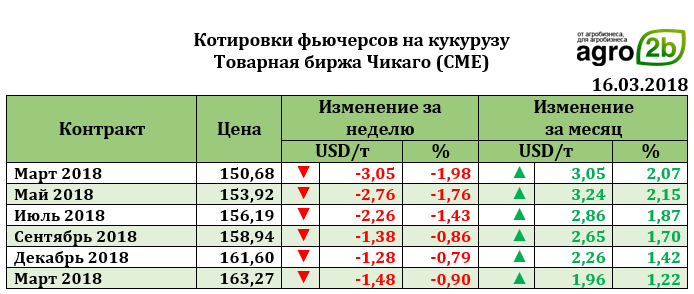

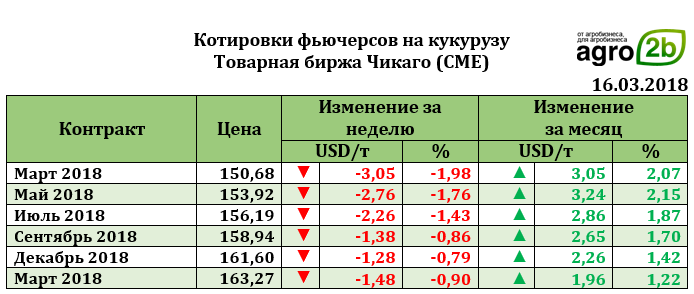

Рынок кукурузы на отчетной неделе вырос на 4,34 USD до 148,52 USD. Экспортные продажи кукурузы за отчетную неделю составили 2,505 млн т (наилучший результат с 1994 года), что оказалось выше уровня прошлой недели на 34,86%. Кукурузу на отчетной неделе поддержал как высокие экспорт, свидетельствующий об экспортном спросе (чем не может похвастаться пшеница), а также прогноз сокращения посевных площадей под кукурузой в противовес росту площадей под соей. Так, большинство аналитиков рынка отмечают, что площади кукурузы в новом сезоне сократятся на 1 млн га до 1,5 млн га, а площади под соей составят 2,0 млн га и более.