В июне рост потребления оказался сильным, составив 3,0% г/г, что отражает благоприятный эффект Чемпионата мира и продолжающееся восстановление розничного кредитования – оба фактора, судя по всему, должны поддержать рост и в июле. Однако перспективы роста на 2П18 и более отдаленную перспективу остаются туманными: российская Дума одобрила повышение НДС и сегодня будет обсуждать пенсионную реформу – обе темы создают сильную неопределенность для реального сектора и привели к понижению официального прогноза роста ВВП на 2019 г. с 2,1% до 1,4%. Помимо этого, усиливаются опасения и по поводу динамики кредитования – быстрый рост розничных кредитов может заставить ЦБ ужесточить меры контроля в сегменте неипотечного кредитования, и потенциал снижения ставки почти исчерпан – все эти факторы указывают на то, что с наступлением осени макроэкономическая статистика может ухудшиться.

Потребление выросло на 3,0% г/г, что соответствует нашим ожиданиям:

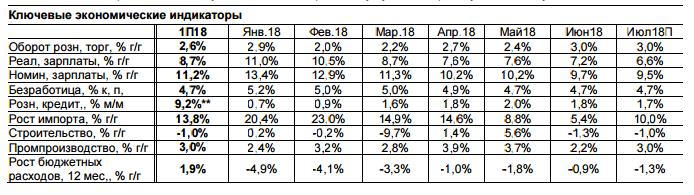

Оборот розничной торговли оказался весьма сильным, и его рост составил 3,0% в июне, что соответствует нашему прогнозу (3,0% г/г) и превышает консенсус-прогноз (2,5% г/г). В итоге в 1П18 потребление выросло на 2,6% г/г. Мы связываем результат июня, во- первых, с притоком туристов в Россию в период Чемпионата мира по футболу и, во-вторых, с продолжающимся восстановлением роста розничного кредитования, который уже достиг 18,9% г/г. Хотя эффект Чемпионата мира носит всего лишь разовый характер, восстановление розничного кредитования является более существенным драйвером роста – по нашим более ранним расчетам, ускорение роста кредитования до более чем 16% г/г несет чистый позитивный эффект на рост потребления, тогда как более медленный рост кредитов используется для обслуживания домохозяйствами своих накопленных долгов. Сильный рост зарплат на уровне 11,2% г/г в номинальном выражении и на 8,7% г/г в реальном выражении в 1П18 в сочетании с исторически низкой безработицей (4,7%) также играют в пользу сильного роста российского потребления. Учитывая что в июле эффект от Чемпионата мира еще будет в силе, мы ожидаем, что рост оборота розничной торговли сохранится на уровне 3,0% г/г.

Рост промпроизводства в сочетании с ростом импорта всего на 9,4% г/г в 2К18 также позитивны:

В июне рост промпроизводства составил 2,2% г/г, оказавшись не столь сильным как ожидал консенсус-прогноз (3,2% г/г). Однако поскольку Росстат недавно повысил оценку роста промпроизводства за 4М18, рост промпроизводства за 1П18 составил 3,0% г/г. Поддержало этот показатель замедление роста импорта – согласно данным ЦБ и статистики по платежному балансу за 1П18, рост импорта замедлился до 9,4% г/г в 2К18 с 19,1% Г/Г в 1К18. Хотя мы сомневаемся в том, что тренд роста импорта продолжит ослабевать в дальнейшем, цифры за 2К18 все еще указывают на то, что восстановление потребления оказывает поддержку российским производителям. С другой стороны, Росстат не повысил оценку роста ВВП за 1К18, и она сохраняется на уровне 1,3% г/г, указывая таким образом на слабый эффект трансмиссии роста промпроизводства в восстановлении экономики в целом.

Внимание к рискам должно сохраниться:

Проблема, однако, в том, что временной горизонт для хороших новостей, судя по всему, будет ограничен, и в ближайшие месяцы внимание должно сконцентрироваться на факторах риска. Во- первых, предложение правительства повысить НДС с 18% до 20% уже одобрено нижней палатой российского парламента во втором чтении, и вне сомнения эта мера будет введена с 2019 г., что заставило Минэкономразвития недавно понизить прогноз роста ВВП на следующий год с первоначальных 2,1% г/г всего до 1,4% г/г. Во-вторых, внедрение пенсионной реформы остается на повестке дня. Хотя первоначальная реакция общества на предложения по пенсионной реформе была крайне негативной, не так давно власти запустили пиар-кампанию с целью подробного разъяснения предстоящих изменений, чтобы снизить опасения населения. Сегодня в Думе пройдет первое чтение по пенсионной реформе: в базовом сценарии закон будет одобрен, что будет означать дополнительные риски для потребления в следующем году; менее вероятный сценарий, при котором парламент потребует от правительства переработать документ также негативен для перспектив роста, так как может заставить правительство начать поиск иных источников пополнения доходов бюджета в следующем году. В-третьих, ЦБ, как ожидается, выступит с ужесточением регулирования в области неипотечного кредитования, чтобы сократить риски перегрева в этом сегменте и, таким образом, контролировать инфляционные риски – в этом случае продолжающееся восстановление потребления в 2П18 приостановится. Наконец, реальный сектор больше не получает поддержку от политики процентных ставок – мы ожидаем, что ЦБ возьмет паузу на заседании 27 июля. Тренд на повышение ставок по всему миру также является серьезным фактором риска. В целом перспективы роста российской экономики на 3К18 и особенно на 4К18 представляются туманными, несмотря на текущую благоприятную статистику.

*Прогноз Альфа-Банка ** с начала года

Источники: Росстат, Альфа-Банк