Все ближе начало нового сезона и российский рынок зерна волнует несколько ключевых проблем: каков будет урожай следующего сезона, как запасы зерна урожайного 2016 года повлияют на цены, а также темпы экспорта российского зерна и поиск новых рынков. Если говорить о прогнозах урожая на следующий год, то по оценкам МСХ РФ урожай следующего года может оказаться не меньше, чем в текущем. Однако, нельзя не учитывать влияние фактора погодных условий, столь благоприятствующих последнее время российским аграриям. На данный момент в хорошем и удовлетворительном состоянии в регионах находится около 96% (или 16,7 млн га) посевов. Всего сев озимых по стране составил 17,4 млн т, что практически соответствует уровню прошлого года (+100,1%). Прогноз же урожая пшеницы по оценкам МСХ США для России в 2017 г. ожидается на уровне 72,5 млн т, что на 11,5 млн т выше уровня 2016 МГ.

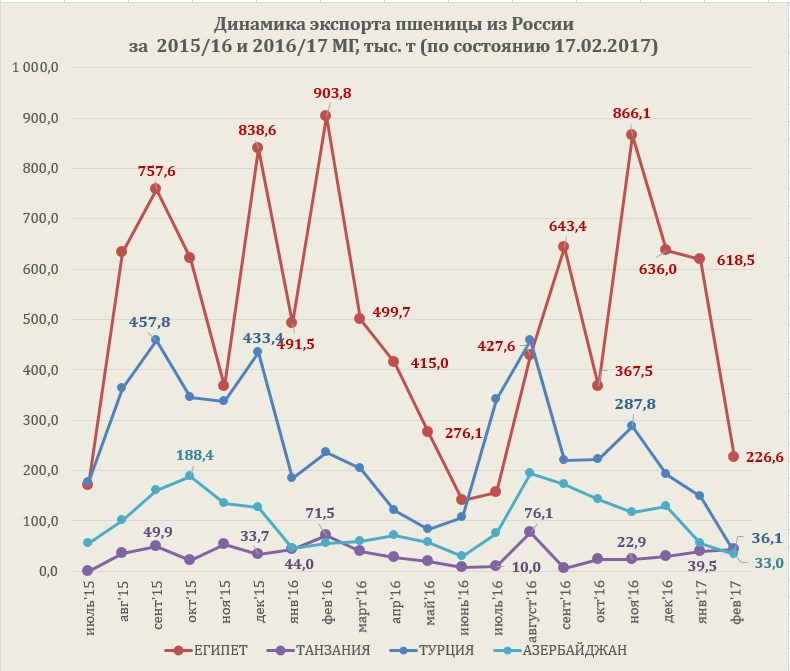

При прогнозе высоких урожаев пшеницы для многих стран встает вопрос темпов экспорта российской пшеницы. Сейчас на мировом рынке условия конкурентной борьбы достаточно благоприятны для российской пшеницы. Американское зерно слишком дорогое, европейского зерна для экспорта не слишком много, да и наиболее серьезный конкурент для России пока это только Румыния (на египетских тендерах). В последнее время активизировались поставки пшеницы из России в Бангладеш и Турцию. Стоит отметить, что в следующем сезоне ЕС вполне может вытеснить Россию с ее традиционных рынков (прежде всего египетского).

По итогам экспорта видно, насколько сильно сократился российский экспорт в сравнении с темпами прошлого года. Укрепление рубля к доллару, удовлетворение экспортерами своих потребностей обусловило сокращение спроса на текущей неделе. Интерес покупателей к пшенице начал снижаться сначала в ЮФО и ЦФО, а затем и в ПФО, что незамедлительно отразилось и на ценах. Производители же наоборот, находятся на максимуме своих возможностей, стараясь уловить наиболее привлекательную цену и предложение зерна находится сейчас на достаточно высоком уровне (гораздо выше, чем на аналогичную дату прошлого года). Стоит отметить серьезное отличие в динамике спроса на зерно в экспортоориентированных районах Юга России и ПФО. В ЮФО спрос на пшеницу после небольшого охлаждения прошлой недели немного подрос, но этот рост не был слишком значительным. Наибольший рост был отмечен на 3 класс. Спрос на 4 и 5 класс были немного ниже. Стоит отметить, что пока цена реализации пшеницы в Ростовской области достаточно высока, что привело к сокращению спроса в этом регионе на фоне повышения интереса экспортеров к Краснодарскому краю и волгоградской области. В ЦФО спрос на зерно остался на уровне прошлой недели. Незначительное увеличение спроса отмечалось для Белгородской области, Липецкой и Тульской области, в то время как спрос на пшеницу сокращался в основном в Воронежской и Тамбовской областях.

Таким образом, цена на 3 и 4 класс снижалась. Так, средняя цена реализации пшеницы 3 класса в ЮФО колебалась на отчетной неделе от 10 000 руб./т до 11 000 руб./т (против диапазона цен от 10 100 руб./т до 11 100 руб./т неделей ранее). При этом максимальная цена реализации пшеницы отмечалась в Ростовской области 10 100 руб./т – 11 000 руб./т (против 10 200 – 11 100 руб./т по итогам неделей ранее). В Краснодарском крае средняя цена реализации пшеницы 3 класса колебалась в диапазоне от 10 000 руб./т до 11 000 руб./т. В Воронежской, Тамбовской и Белгородской областях верхняя граница цены реализации пшеницы 3 класса проходит на уровне 10 600 руб./т (максимальная цена отмечалась в Липецкой области (10 100 руб./т – 10 600 руб./т). Средняя цена на пшеницу 4 класса в регионах ЮФО колеблется в диапазоне 8 700 – 9 500 руб./т. Максимальные цены отмечены в Ростовской области (9 000 – 9 500 руб./т). В Воронеже и Тамбове средняя цена на 4 класс составила 8 000 – 8 600 руб./т, но максимальная цена отмечена в Липецкой области, составив 8200 – 8700 руб./т.

Мировые цены на ближайший пшеничный фьючерс 17.02.17 составили 162,03 USD/т (при курсе ЦБ на 17.02.17г. в 57,15 руб./т за 1 USD цена 1 тонны составила 9 260,1 руб./т). Ближайший фьючерс составлял на прошлой неделе 164,97 USD/т (при курсе ЦБ на 10.02.2017г. в 59,02 руб. за 1 USD цена 1 тонны составляла 9 737,1 руб.). В свою очередь на аналогичную дату прошлого года при курсе за 1 USD 76,25 руб. и уровне мировых цен на пшеницу 172,14 USD цена 1 тонны составляла 13 124,8 руб. (на 3 864,7 руб./т выше, чем текущий уровень цен).

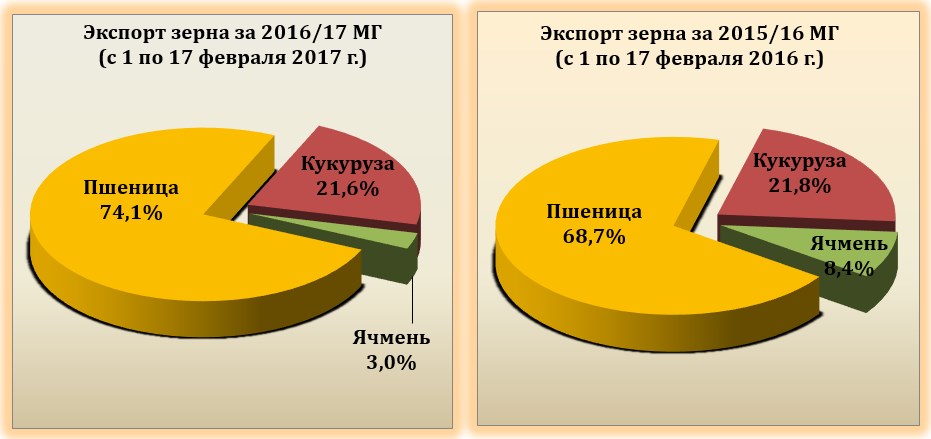

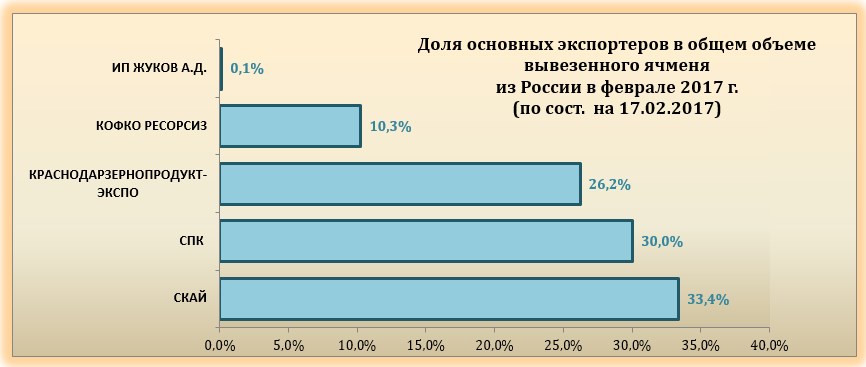

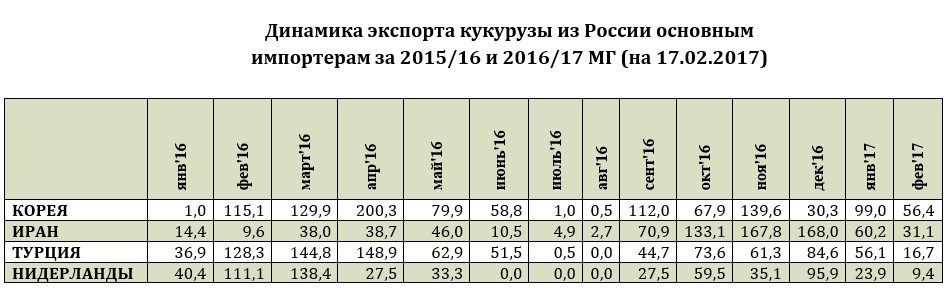

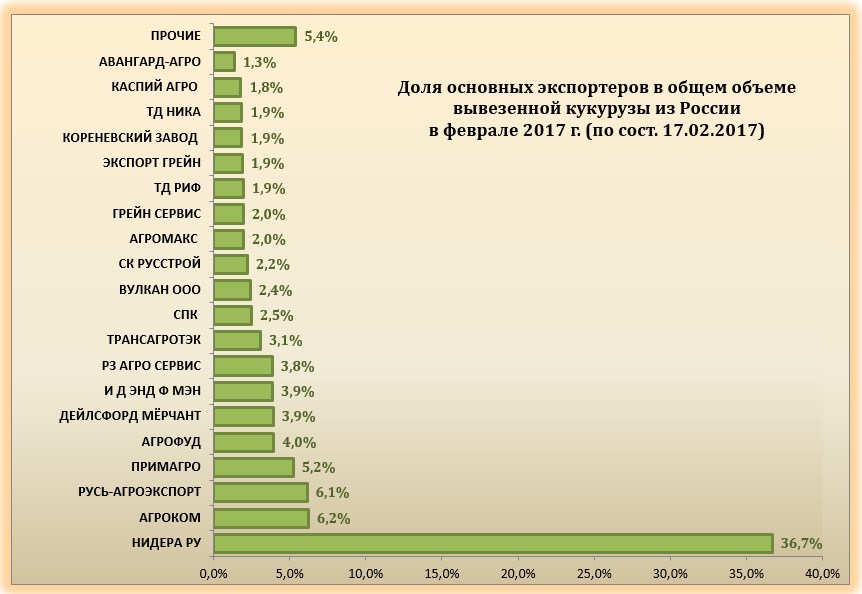

Экспорт зерна с 1 по 17 февраля 2017г. составил 707,6 тыс. т (против 1 601,435 тыс. т за аналогичный период прошлого года), в том числе пшеницы – 524,5 тыс. т (против 1 099,77 тыс. т за аналогичный период в прошлом году), кукурузы – 153,1 тыс. т (против 349,76 тыс. т на аналогичную дату прошлого года), ячменя – 20,98 тыс. т (против 134,79 тыс. т на аналогичную дату прошлого года).