Конъюнктура мирового рынка зерновых и зернобобовых культур: наличный и фьючерсный рынки с 6 по 10 марта 2017 г.

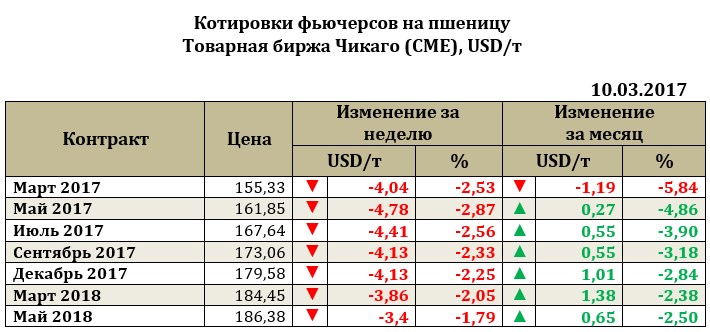

Фьючерс марта на пшеницу к 10.03.17г., снизился (-4,04 USD) до 155,33 USD. Котировки снижались под давлением прогнозов погоды, что улучшает перспективы пшеницы, произрастающей в США (которая на данный момент страдала от недостатка почвенной влаги). По оценкам синоптиков дожди ожидаются в ближайшие 11-15 дней.

Производители пшеницы как никто в текущем сезоне испытывают давление цен. Несмотря на то, что пшеница является третьей по популярности культурой в США, площади под ней стремительно сокращаются. В текущем сезоне МСХ США прогнозирует сокращение посевных площадей под пшеницей до 46 млн акров (такие площади отмечались только в 1970 году). Участники рынка все активнее обращают свое внимание не на количество производимой пшеницы, а на ее качество, что в сложившихся условиях обеспечит сбыт.

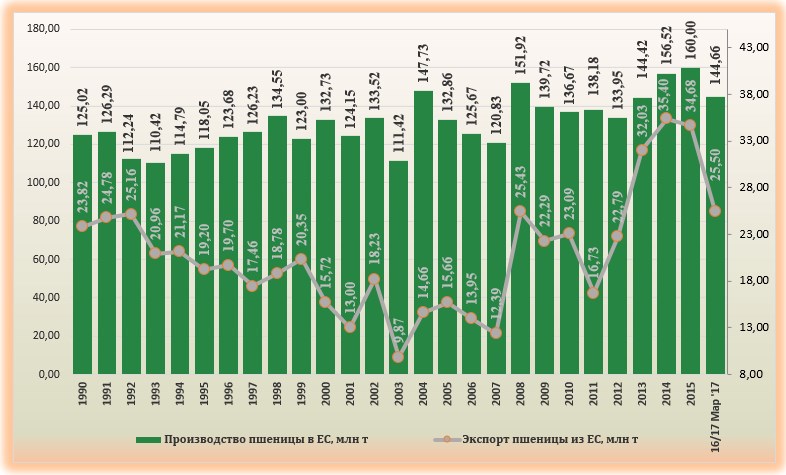

Оценка мирового производства пшеницы в марте (после снижения в феврале на -4,45 млн т до 748,2 млн т) была вновь скорректирована в сторону повышения. Увеличение прогноза урожая пшеницы было обусловлено в основном корректировкой оценок для Австралии (+2,0 млн т, с 33,0 млн т до 35,0 млн т), Аргентины (+1,0 млн т, с 15,0 млн т до 16,0 млн т) и Бразилии (+30,0 тыс. т с 6,7 млн т до 6,73 млн т). Снижение прогнозных оценок коснулось только в основном ЕС (-204,0 тыс. т, с 144,862 тыс. т до 144,658 тыс. т).

Мировой рынок пшеницы продолжает оставаться перенасыщенным, что отражается на росте конечных запасов пшеницы. Так, в прогнозе марта конечные остатки пшеницы были повышены на 1,335 млн т с 248,6 млн т по оценке в феврале до 249,94 млн т. Основное увеличение конечных запасов в мартовском отчете коснулось Австралии (+0,688 млн т), Канады (+0,5 млн т), Индии (+0,5 млн т), Филиппин (+0,25 млн т), Ирана (0,2 млн т) и Мексики (+0,17 млн т). Стоит отметить, что сокращение конченых остатков в марте наблюдалось для США (-0,272 млн т), ЕС (-0,204 млн т), Турции (-0,2 млн т), Южной Африки (-0,190 млн т).

Оценка мирового экспорта в марте была также повышена на 1,8 млн т по сравнению с оценками февраля и на 8,055 млн т за год. Увеличение прогнозных оценок экспорта в марте было обусловлено в основном ростом возможного экспорта из Аргентины (+1,5 млн т, с 9,5 млн т до 11,0 млн т), Австралии (+0,5 млн т, с 23,5 млн т до 24,0 млн т) и Турции (+0,2 млн т, с 5,6 млн т до 5,8 млн т). Основными экспортерами пшеницы в мире продолжают оставаться Россия (28,5 млн т или 15,82% от мирового объема), США (27,5 млн т или 15,27%), ЕС (25,5 млн т или 14,16%), Австралия (24,0 млн т или 13,32%), Канада (20,5 млн т или 11,38%), Украина (16,5 млн т или 9,16%), Аргентина (11,0 млн т или 6,11%), Казахстан (7,5 млн т или 4,16%), Турция (5,8 млн т или 3,22%) и Бразилия (1,6 млн т или 0,89%).

Для США прогноз производства пшеницы остался практически неизменным. Основные корректировки коснулись импорта (-200 тыс. т в сравнении с оценками февраля), и конечных запасов культуры (-272 тыс. т). Серьезных корректировок по рынку пшеницы пока МСХ США не сделало (несмотря на явное изменение структуры посевных площадей нового сезона и приоритетов производителей страны).

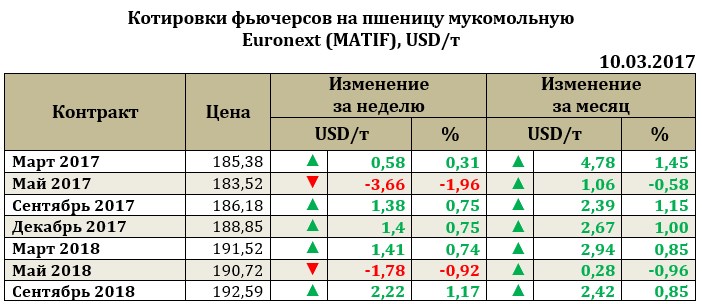

Рынок европейской пшеницы. По итогам недели ближайший фьючерс на пшеницу укрепился на 0,58 USD до 185,38USD.

Для ЕС в марте прогноз производства пшеницы был сокращен на 0,2 млн т (после повышения в феврале на 0,5 млн т). Изменений для экспорт европейской пшеницы в отчете марта пока не было. Вопросы к уровню урожая нового сезона пока не дают основании полагать, что ЕС будет активно усиливать свои позиции на мировом рынке. Основным вопросом для европейской пшеницы пока остаются условия для нового урожая (после резкого ухудшения показателей уборки прошлого года). В марте изменения прогноза урожая коснулись не ключевых производителей культуры, а стран «второго эшелона»: Дании (+95 тыс. т), Швеции (-65 тыс. т), Эстонии (-234,0 тыс. т).

Таким образом, наибольший урожай пшеницы из стран ЕС в 2016/17 МГ ожидается во Франции (29,7 млн т или 20,53% от всего урожая стран ЕС), Германии (24,5 млн т или 16,94%), Великобритании (14,38 млн т или 9,94%), Польше (10,6 млн т или 7,33%), Румынии (8,3 млн т или 5,74%), Италии (8,1 млн т или 5,60%), Испании (7,9 млн т или 5,46%) и Болгарии (5,75 млн т или 3,97%).

Рынок кукурузы на отчетной неделе снижался под давлением как пшеницы, так и сои. Так, ближайший фьючерс за неделю снизился на 6,6 USD до 140,93USD.

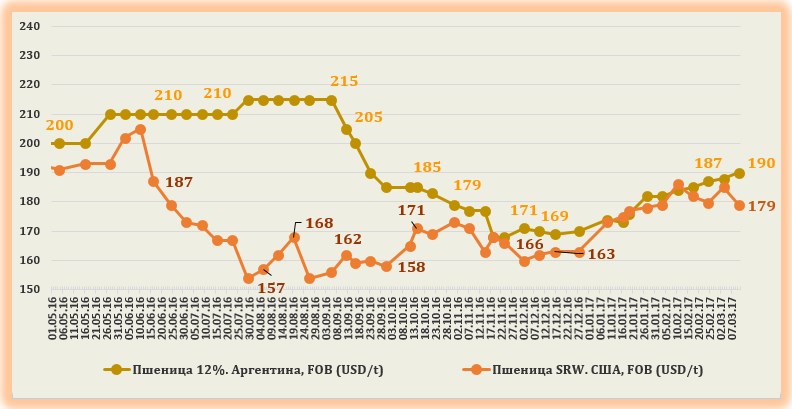

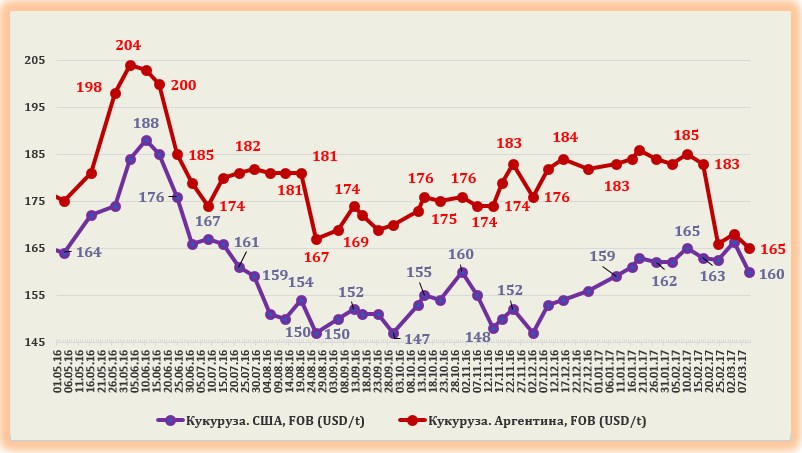

Экспортные цены FOB на зерновые культуры

Экспортная цена на пшеницу США за неделю снизилась на 6,0 USD до 179,0 USD. Кукуруза США за неделю упала на 6,4USD до 160,0USD. Экспортные цены аргентинской пшеницы на отчетной неделе составили 190,0USD, а кукурузы – 165,0USD.