Конъюнктура мирового рынка зерновых и зернобобовых культур: наличный и фьючерсный рынки с 13 по 17 марта 2017 г.

Ближайший фьючерс на пшеницу к 17.03.17г., укрепился на 4,96USD до 160,29 USD. Это обусловлено экспирацией (сменой мартовского фьючерса на майский). Стоит отметить, что в целом все фьючерсы демонстрировали снижение. Так, фьючерс мая за неделю снизился на 1,56 USD до 160,29 USD. Естественными факторами давления на рынок пшеницы отчетной недели оказали, естественно, показатели экспортных продаж, которые оказались ниже ожиданий рынка. Так, по результатам недели экспортные продажи составили 264,449 тыс. т, что на 24,2 выше, чем год назад. Рынок пшеницы с 20 марта продолжил свое снижение под давлением благоприятных погодных условий для урожая в США (после ожидаемых дождей). Высокие урожая уже на протяжении нескольких лет в ряде стран (России, Украины и Аргентины), а также благоприятные условия для Австралии дают основания полагать, что дефицита зерна в ближайшее время не ожидается, а это значит, что существенных поводов для роста цен нет.

Мировой рынок пшеницы, как уже отмечалось нами ранее, это рынок покупателя. Высокие урожая во многих странах, острая конкуренция не дают мировым ценам расти, а продавцы в условиях стараются найти платежеспособного покупателя. В условиях геополитических проблем партнерские отношения между продавцами осложняются разного рода ограничения в виде повышенных требований к качеству пшеницы, отмене нулевых пошлин и т.д.

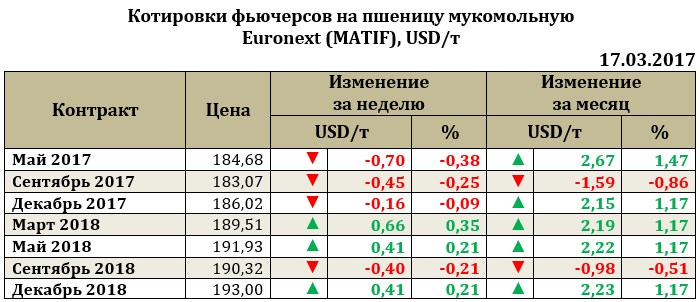

Рынок европейской пшеницы. По итогам недели ближайший фьючерс на пшеницу снизился на 0,70 USD до 184,68 USD.

Приостановка закупки российской пшеницы со стороны Турции существенным образом может повлиять на направление экспортных поставок из ЕС. Европейские страны, потерявшие свои рынки сбыта в прошлом сезоне всерьез намерены их отвоевать в сезоне текущем. Высокая конкуренция с российской пшеницей на Египетских тендерах ощущалась уже давно. В условиях введенных ограничений, европейское зерно найдет дополнительный источник сбыта зерна.

В свою очередь, египетский рынок, наиболее привлекательный для России и ЕС, по оценкам USDA может увеличить импорт пшеницы до 11,5 млн т при сохранении прежнего уровня производства культуры в стране. Рост импорта будет обусловлен увеличением внутреннего потребления пшеницы до 20 млн т в год за счет роста численности населения, а также наличия беженцев из Ирака, Сирии, Ливии и т.д.

Рынок кукурузы на отчетной неделе укреплялся. Рост был незначителен и составил для ближайшего фьючерса 1,28 USD до 144,67 USD.

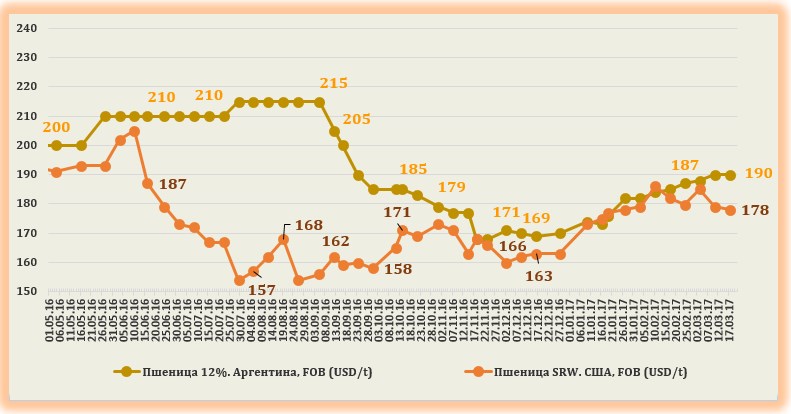

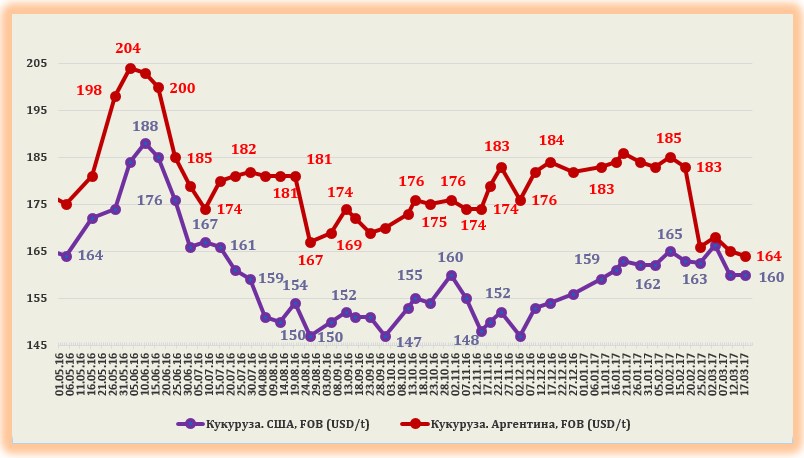

Экспортные цены FOB на зерновые культуры

Экспортная цена на пшеницу США за неделю снизилась на 1,0 USD до 178,0 USD. Кукуруза США за неделю осталась неизменной. Экспортные цены аргентинской пшеницы на отчетной неделе составили 190,0USD, а кукурузы – 164,0USD.