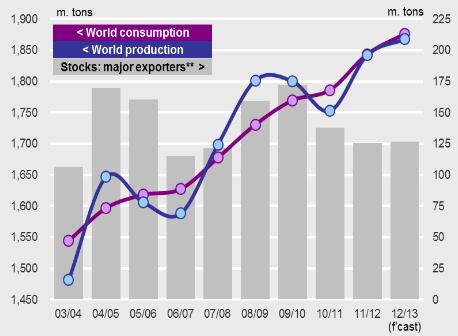

Несмотря на то, что прогноз производства зерна на 2012-13 МГ был в этом месяце сокращен, предполагаемый объем 1,868 млрд. тонн по-прежнему превышает прошлогодний уровень на 1,4% в годовом исчислении. Это обусловлено тем, что в 2012-13 МГ расширена площадь посевов зерна, а также постепенно увеличивается средняя урожайность. Тем не менее, ситуация разнится в зависимости от разновидности зерновой культуры. Так, из-за снижения урожайности ожидается сокращение производства пшеницы на 4,3%, до 665 млн. тонн, тогда как производство грубых зерновых (преимущественно кукурузы) демонстрирует значительный рост, на 4,8% в годовом исчислении, до 1203 млн. тонн. В США хоть и ухудшились климатические условия для формирования урожая кукурузы, оценка мирового производства этой зерновой культуры, особенно в Китае и Индии, улучшилась. Тем не менее, риски будут сведены к нулю в случае, если погодные условия в США станут более благоприятными.

Объем мирового потребления зерна, как ожидается, превысит уровень производства в 2012-13 МГ на 1,8% в годовом исчислении, до 1,876 млрд. тонн. Прежде всего, это связано с ростом потребности в кормовых культурах на 2,5%, в основном за счет увеличения потребления мяса, особенно в развивающихся странах.

Прогноз мировых переходящих запасов зерна сокращен до 360 млн. тонн, тогда как на конец 2011-12 МГ он составил 369 млн. тонн. Объем переходящих запасов пшеницы был сокращен до четырехлетнего минимума – 182 млн. тонн. Переходящие запасы кукурузы, как предполагается, будут увеличиваться, впервые за четыре года. Однако прогноз сокращен до 137 млн. тонн в сравнении с оценкой прошлого месяца – 141 млн. тонн на фоне ухудшения оценки урожая в США.

Объем мирового рынка зерна, как ожидается, составит 265 млн. тонн в 2012-13 МГ, что демонстрирует относительную стабильность. В то время как рынок кукурузы достигнет рекордного значения – 103 млн. тонн. Объем мировых поставок пшеницы, как предполагается, сократится значительно из-за повышения доступности кукурузы. Объем поставок ячменя, напротив, сократится, следуя ежегодному тренду, на фоне снижения спроса на импорт в ЕС и увеличения объемов экспорта из США в Мексику.