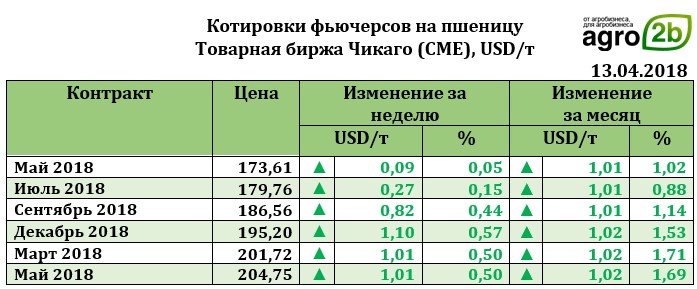

Ближайший фьючерс на пшеницу по итогам прошедшей недели остался практически неизменным и вырос на 0,09 USD до 173,61 USD. Однако, в целом рынок после непродолжительного роста, который наблюдался с 6 по 10 апреля (достиг 180,78 USD), начал свое снижение и к 16 апреля упал до 169,85 USD. Причин для снижения мировых цен было не так много, но все они оказались весьма вескими. Так, в первую очередь, прогноз МСХ США для мировых конечных запасов пшеницы нового сезона был повышен на 2,3 млн т, что несомненно оказало давление на котировки. Результаты экспортных продаж пшеницы США продолжают оставаться невысокими. Так, за прошедшую неделю продажи составили 120,706 тыс. т, что практически соответствует уровню неделей ранее (+10%), но на 71% ниже уровня прошлого года (что уже существенно). Основным покупателем американской пшеницы была Мексика (54,4 тыс. т). В дополнение ко всему после спекулятивных погодных слухов о засушливой погоде, прогнозы осадков дополнительно ограничили рост цен.

В прогнозном балансе по пшенице в апреле была увеличена оценка производства пшеницы на 0,962 млн т с 758,789 млн т до 759,751 млн т. Увеличен прогноз производства пшеницы Марокко (+0,842 млн т с 6,25 млн т до 7,092 млн т). Оценка экспорта в целом изменилась не существенно (+140,0 тыс. т). Однако, прогноз экспорта был повышен для России (+1,0 млн т с 37,5 млн т до 38,5 млн т), Аргентины (+0,5 млн т с 14,0 млн т до 14,5 млн т) и Казахстана (+0,5 млн т с 7,5 млн т до 8,0 млн т). Понижен экспорт было для Австралии (-0,5 млн т с 17,5 млн т до 17,0 млн т) и Пакистана (-0,3 млн т с 6,5 млн т до 6,2 млн т). Начальные запасы были увеличены на 1,991 млн т. Конечные запасы были повышены на 2,329 млн т до 271,219 млн т. Корректировка коснулась в основном Ирана (с 3,166 млн т до 5,546 млн т), Индии (с 11,31 млн т до 12,0 мл т). стоит отметить, что для ряда стран, где отмечен высокий экспорт, прогноз конечных запасов был снижен. Так, корректировка коснулась в основном России (с 13,822 млн т до 12,722 млн т) и ЕС (с 14,122 млн т до 12,972 млн т).

Для США прогноз производства и потребления пшеницы не был существенно изменен. Проблема с экспортном была в текущем отчете «опущена» и корректировка коснулась только внутреннего потребления пшеницы, которое было снижено на 0,816 млн т до 29 584 млн т, что привело к увеличению прогнозной оценки конечных запасов сразу на 0,816 млн т.

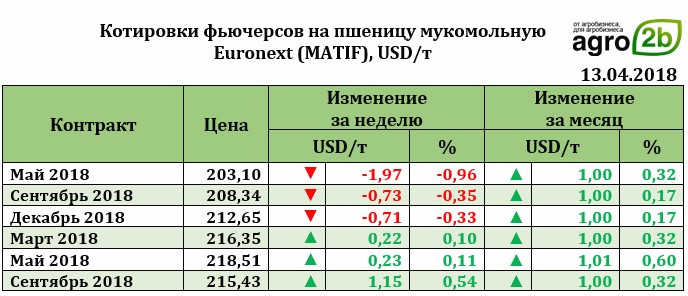

Рынок европейской пшеницы. По итогам недели к 13.04.18 ближайший фьючерс на пшеницу упал на 1,97 USD до 203,10 USD. Европейская пшеница снижалась след за Чикаго и также, как для американской пшеницы, поводом для снижения были новости о погоде и состоянии посевов. Так, прогноз погоды на ближайшую неделю для западной Европы оказался весьма благоприятным. Теплая сухая погода должна улучшить состояние как озимого урожая, так и условия ярового сева.

Рынок кукурузы на отчетной неделе упал на 0,9 USD до 152,05 USD. Экспортные продажи кукурузы составили лишь 839,914 тыс. т, что на 26,2% ниже уровня прошлого года, но на 6,5% ниже уровня прошлой недели. Основным покупателем кукурузы стала Япония, которая приобрела около 315,1 тыс. т. продажи кукурузы нового урожая составили 56,0 тыс. т и весь объем был закуплен Мексикой.