В перспективе это может привести к росту рублевых котировок, однако дальнейшее укрепление курса рубля может сыграть против. Заметно выросла стоимость подсолнечника и кукурузы, спрос на последнюю активизировался со стороны Турции и Ирана.

ПШЕНИЦА

Мировой рынок

Факторы, ведущие к росту цен:

- Существенный пересмотр прогноза урожая и экспорта по ряду стран (Австралия, Казахстан, Бразилия) в сторону снижения. Однако конечные запасы остались неизменными.

- Крупная закупка на тендере Египетского госагентства по закупкам продовольствия (GASC) и в рамках частной сделки: приобретено 300 тыс. и 480 тыс. тонн российской пшеницы, цены заметно выше рыночных — $260–265 за тонну FOB с отсрочкой платежа на 180 и 270 дней.

Факторы, ведущие к снижению цен:

- Рост прогноза урожая в США на 2 млн тонн.

- Сохранение рекордного потенциала в РФ к реализации на экспорт.

Российский рынок

Факторы, ведущие к росту цен:

- Потенциальный рост закупочных цен экспортеров на фоне более высоких котировок по итогам закупки Египтом.

Факторы, ведущие к снижению цен:

- Укрепление курса рубля на фоне указа об обязательной продаже валютной выручки экспортеров.

- Рост экспортной пошлины до 5734 рубля за тонну (+511 рублей за неделю).

Резюме:

Отчетная неделя была насыщена новостной повесткой, которая прямо или косвенно влияла на ценообразование пшеницы в портах РФ. Прежде всего поменялись две базовые составляющие: пошлина продолжает расти (+511 рублей за тонну за неделю), курс доллара снизился со 100 до 97,0–97,5 рубля на фоне принятия указа об обязательной продаже валютной выручки. Кроме того, на рынке наблюдается очевидный разрыв в оценках стоимости пшеницы на базисе FOB Ново и «большой» воды в целом. Так, по рыночным оценкам цены остаются на пониженном уровне — $235–240 за тонну, тогда как состоявшиеся крупные закупки Египтом на уровне $260–265 за тонну FOB даже за вычетом финансирования (оплата с отсрочкой на 180 и 270 дней) и прочих расходов дают «чистую цену FOB» в диапазоне $245–250 за тонну. С учетом того, что текущий уровень цены в портах (15 000 рублей за тонну без НДС) соответствует расчетному уровню паритета при цене $240 за тонну FOB, в ближайшей перспективе вероятен и рост рублевых цен.

ЯЧМЕНЬ

Мировой рынок

Факторы, ведущие к росту цен:

- Значимых факторов не отмечено.

Факторы, ведущие к снижению цен:

- Повышение прогноза Минсельхоз США (USDA) по экспорту ячменя из РФ с 4,9 млн до 5,3 млн тонн, а также совокупных запасов в мире (+0,3 млн тонн)

- Снижение спроса Китая на ячмень в сезоне 2023/24 в пользу пшеницы и кукурузы.

Российский рынок

Факторы, ведущие к росту цен:

- Снижение экспортной пошлины до 773 рубля за тонну (–394 рубля за тонну за неделю).

Факторы, ведущие к снижению цен:

- Укрепление курса рубля на фоне принятия указа об обязательной продаже валютной выручки экспортеров.

Резюме:

Российский ячмень остается в стагнации с точки зрения спроса на экспортном рынке, подтверждает этот факт минимальный лайн-ап: отгружено менее 30 тыс. тонн с начала сезона, две партии общим объемом 71 тыс. тонн находятся под погрузкой. Минимальную поддержку дает снижение пошлины, однако укрепление курса рубля и снижение мировых цен в целом выглядят более значимыми факторами в краткосрочной перспективе. Вероятнее всего, рублевые цены могут снизиться до конца месяца.

КУКУРУЗА

Мировой рынок

Факторы, ведущие к росту цен:

- Резкое падение темпов отгрузки кукурузы с Украины будет поддерживать цены на альтернативных базисах (Бразилия, США, РФ).

- Снижение прогноза урожая (–1,8 млн тонн) и экспорта (–0,5 млн тонн) кукурузы в США.

Факторы, ведущие к снижению цен:

- Рост оценки производства кукурузы и подсолнечника во Франции в 2023 году.

Российский рынок

Факторы, ведущие к росту цен:

- Рост спроса со стороны Турции и Ирана.

- Высокий спрос в ряде регионов Центрального федерального округа гарантирует более выгодные цены, нежели поставка на экспорт.

Факторы, ведущие к снижению цен:

- Укрепление курса рубля на фоне указа об обязательной продаже валютной выручки экспортеров.

Резюме:

Активизация отгрузок кукурузы на «большой» и «малой» воде, преимущественно в направлении Турции, а также отложенная реакция на рост курса доллара (до «четвергового разворота») привели к повышению закупочных цен в портах на 500–700 рублей за тонну. С учетом ожиданий снижения пошлины в ближайшие 2–3 недели цены могут еще укрепиться, однако рост будет ограничен текущим укреплением рубля.

ПОДСОЛНЕЧНИК

Мировой рынок

Факторы, ведущие к росту цен:

- Повышение Минсельхозом США (USDA) прогнозов по переработке подсолнечника в мире в сезоне 2023/24 и снижение запасов по всем ключевым странам.

Факторы, ведущие к снижению цен:

- Иран с 23 октября запрещает импорт подсолнечного и соевого масла в связи с избыточными резервами в стране.

- Рост экспортного потенциала по подсолнечному маслу в связи с увеличением объемов переработки, в том числе в России и Украине.

Российский рынок

Факторы, ведущие к росту цен:

- Рост цен на подсолнечник в ряде регионов России ввиду снижения предложения со стороны аграриев в ожидании более высокой цены.

Факторы, ведущие к снижению цен:

- Запрет на импорт подсолнечного масла в Иран может создать переизбыток объемов в краткосрочном периоде и оказать давление на цены.

Резюме:

На отчетной неделе цены на подсолнечник преимущественно укреплялись в регионах Юга и Центра, где переработчики продолжают активно контрактовать сырье. Аграрии ожидают более высокую цену, в связи с чем несколько снизили темпы реализации. Кроме того, рост отпускных цен на масло, который наблюдался в первой половине недели, позволял заводам предлагать более высокую цену за сырье. Тем не менее откат курса доллара, признаки снижения цены на масло на мировом рынке, а также запрет поставок в Иран могут оказать понижающее давление на рынок в перспективе одной-двух недель.

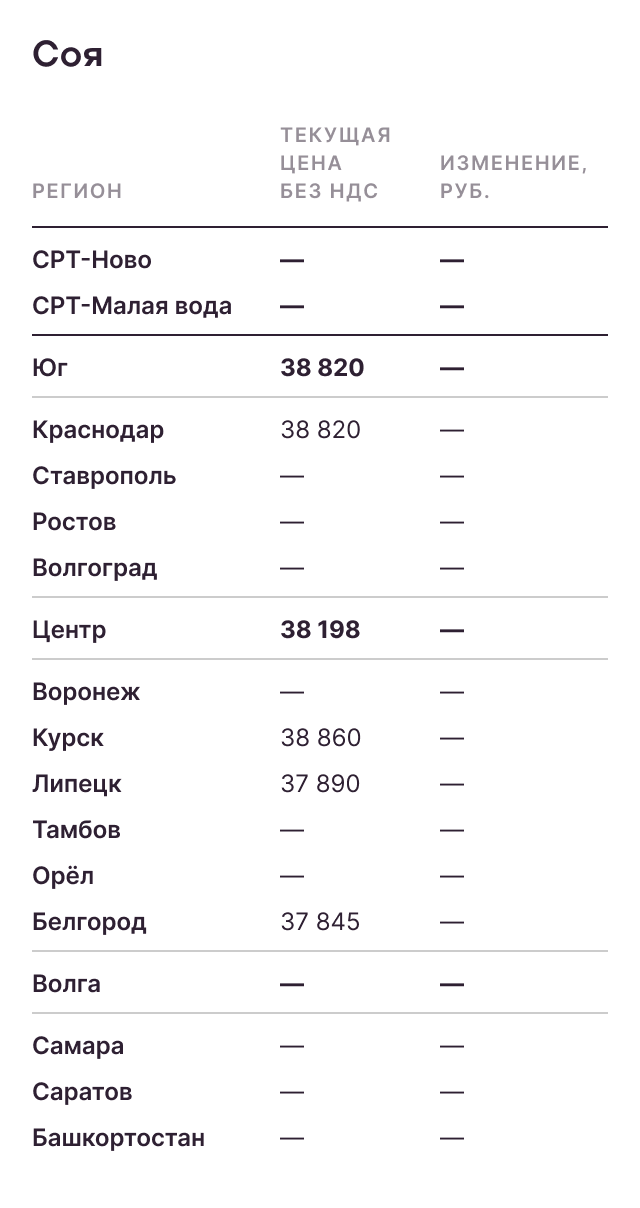

СОЯ

Мировой рынок

Факторы, ведущие к росту цен:

- Снижение прогнозов урожая сои в США и Индии суммарно на 2 млн тонн на фоне роста общемировой потребности.

- Запасы сои, по прогнозам Минсельхоза США (USDA), снижены на 4 млн тонн в сравнении с оценкой в сентябре (рекордный уровень).

Факторы, ведущие к снижению цен:

- Максимальные запасы пальмового масла в Малайзии за 11 месяцев на конец сентября, в том числе на фоне роста производства.

- Рост экспорта сои из США давит на котировки на рынке соевых бобов.

Российский рынок

Факторы, ведущие к росту цен:

- Активный спрос на сою на внутреннем рынке в РФ.

Факторы, ведущие к снижению цен:

- Повышение прогнозов урожая сои в России до 6,4–6,5 млн тонн за счет рекордной урожайности в Центральной части.

Резюме:

Цены на соевые бобы сохраняются на прежнем уровне, текущее соотношение спроса и предложения сбалансировало рынок. Переработчики удовлетворили повышенную потребность на старте сезона и сейчас пытаются спрогнозировать движение цены на готовую продукцию. С учетом зависимости от мирового рынка, где цены развиваются в понижательном ключе, рублевые котировки в ближайшей перспективе могут также оказаться под давлением.